Conozca el texto de la ley publicada en el Registro Oficial.

![]()

El Estado requiere planificar el desarrollo nacional y erradicar la pobreza, promover el desarrollo sustentable y la redistribución equitativa de los recursos a través de políticas económicas, tributarias y fiscales.

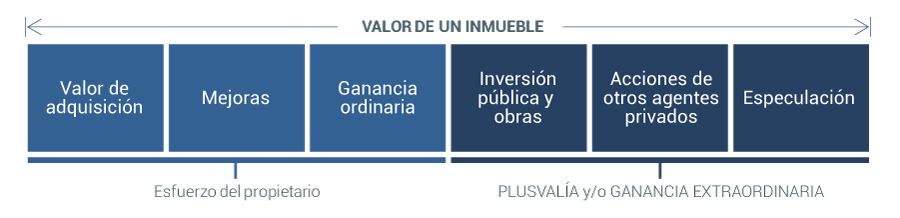

Históricamente, reducidos segmentos de la sociedad han obtenido ganancias extraordinarias ilegítimas provenientes de la especulación en la tenencia de bienes inmuebles. Asimismo, de forma generalizada, los propietarios de los bienes inmuebles han ido aprovechando su incremento, ocasionado entre otros motivos, por la intervención del Estado a través de diferentes obras.

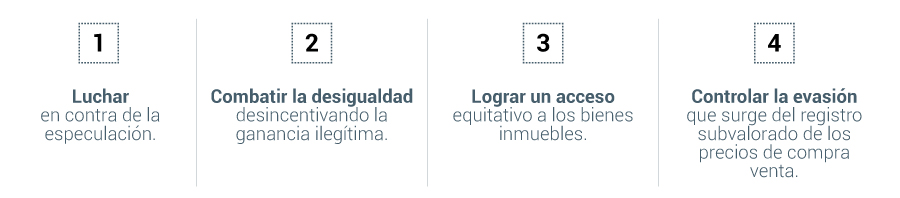

La ley evitará que los especuladores lucren con el sueño de los ciudadanos de tener casa en condiciones dignas, desincentivando la ganancia ilegítima generada a través de la obra pública, principalmente del acceso a información privilegiada. De esta manera se controlará la evasión de impuestos mediante la subvaloración de los predios en los catastros.

Se beneficiará a todos los ecuatorianos al evitar la especulación de la tierra, pero sobre todo al 36% de hogares en el país que no tienen vivienda propia y que desean acceder a una digna con un precio justo, permitiendo así el acceso equitativo a los bienes inmuebles.

Conozca el texto de la ley publicada en el Registro Oficial.

![]()

|

¿ No es fruto del esfuerzo propio. ¿ El fruto de la inversión pública debe ser de todos. ¿ Previene la especulación del suelo, que no es una mercancía cualquiera.

¿ Previene el enriquecimiento sin justa causa. |

|

¿ Art. 66.- Se reconoce y garantizará a las personas: El derecho a una vida digna, que asegure el derecho a la vivienda. ¿ Art. 335.- El Estado regulará, controlará e intervendrá, cuando sea necesario, para evitar la intermediación especulativa de los bienes y servicios y establecerá los mecanismos de sanción para evitar abusos de posición de dominio en el mercado y otras prácticas de competencia desleal. ¿ Art. 376.- Se prohibe la obtención de beneficios a partir de prácticas especulativas sobre el uso del suelo, en particular por el cambio de uso, de rústico a urbano o de público a privado. ¿ Concordantemente el Art. 308.- El Estado fomentará el acceso a los servicios financieros y a la democratización del crédito. Se prohíben las prácticas colusorias, el anatocismo y la usura. |

|

Destino del impuesto: La totalidad de la recaudación del impuesto sobre el valor especulativo del suelo será para cada gobierno autónomo descentralizado municipal o metropolitano, y se destinará a la construcción de vivienda de interés social y prioritaria, o al mejoramiento de los servicios básicos de alcantarillado y agua potable. |

|

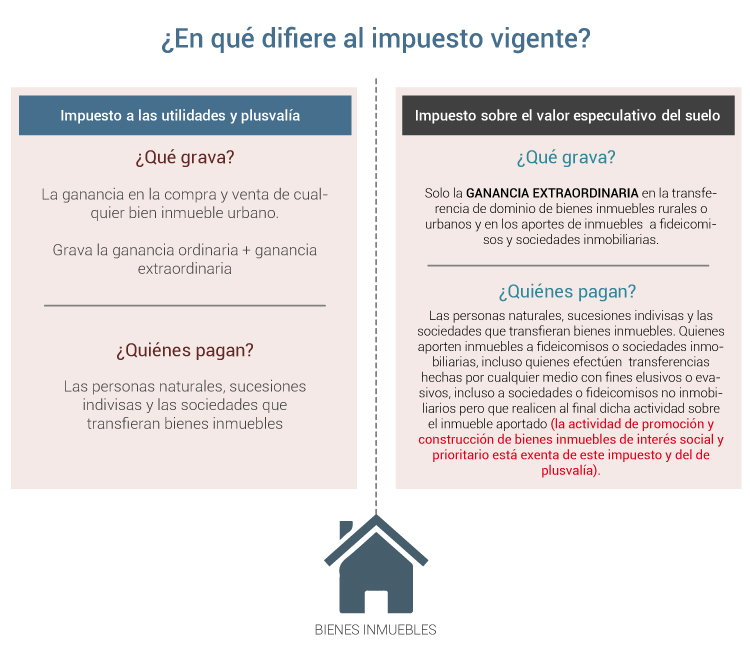

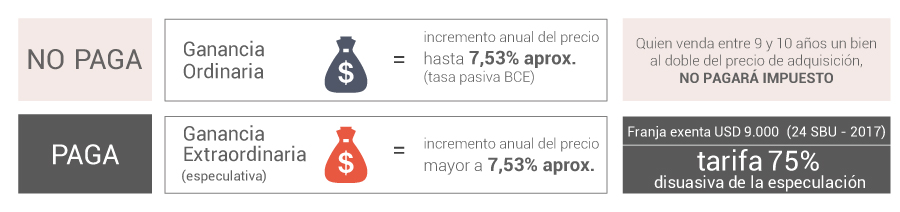

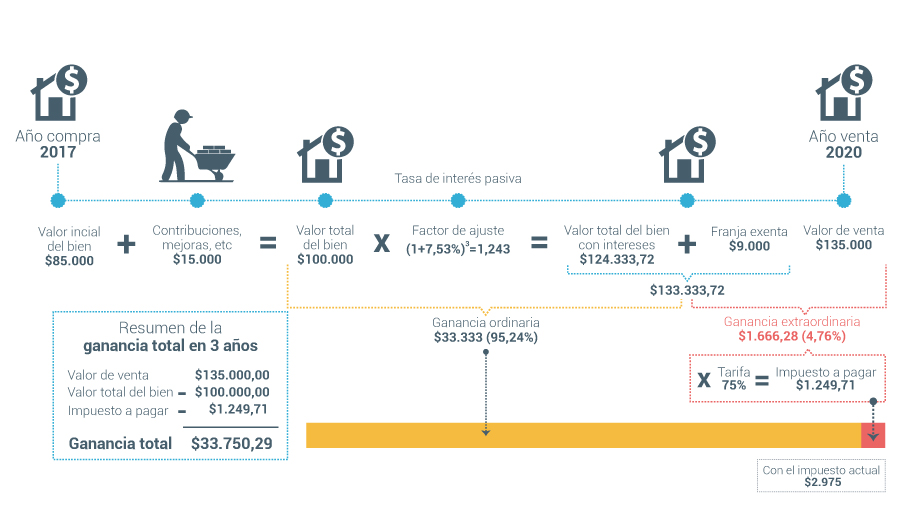

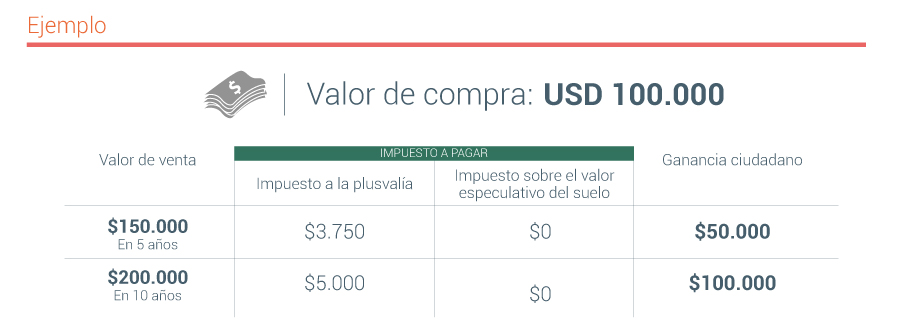

1. La ganancia ordinaria al no ser especulativa NO paga el impuesto sobre el valor especulativo del suelo. 2. Las mejoras y contribuciones realizadas al bien inmueble, también aplican al factor de ajuste para el cálculo de la ganancia ordinaria, independientemente de cuándo se realizaron, previo a la venta del bien. Por ejemplo: si el bien inmueble se adquiere en el 2017 por un valor de USD $80.000 y las mejoras se realizan en el 2020 por un valor de USD $20.000, aplica el factor de ajuste para el cálculo de la ganancia ordinaria por el total, es decir, por los USD $100.000. |

|

Están exonerados del pago del impuesto las transferencias realizadas por:

1. Las personas naturales y las sociedades que construyan para comercializar proyectos inmobiliarios de interés social y prioritario tales como casas, departamentos, oficinas, entre otros. 2. Los deudores o garantes del deudor por las daciones en pago de inmuebles para la cancelación de deudas, hasta por el monto de las mismas. 3. El Estado, sus instituciones y las empresas públicas. 4. Los estados extranjeros y organismos internacionales. 5. Las empresas de economía mixta (en la parte que represente aportación del sector público).

No son objeto del impuesto, las transferencias de dominio de bienes inmuebles por: a) Sucesiones por causa de muerte. b) Donaciones. c) Rifas o sorteos. d) Remates o ventas realizadas judicialmente o por instituciones del Estado. En caso de disolución de la sociedad conyugal tampoco son objeto de este impuesto los bienes inmuebles repartidos a los cónyuges, así como aquellos ocasionados por el reparto de haberes en una sociedad de comercio. |

|

Nota: ¿Por qué no considerar la tasa activa?: Porque la tasa activa es utilizada por las instituciones financieras en el otorgamiento de créditos. La tasa pasiva por su parte, es el rendimiento que se produce al efectuar una inversión. En tal sentido, al tratarse de una inversión en un bien inmueble, se debe reconocer la tasa pasiva. |

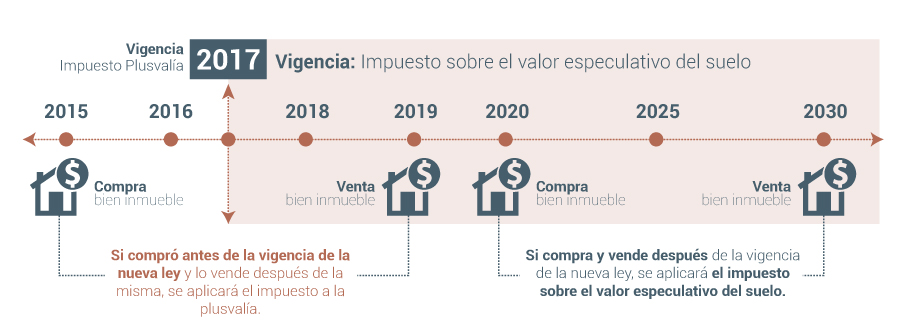

Especulación de Tierras - Agenda urbana HABITAT III

Aplicación de la Ley Orgánica para Evitar la Especulación sobre el valor de las Tierras.

|

1. Valor de adquisición: Es el valor del bien registrado en la escritura pública, al cual se suman los montos por mejoras realizadas y los pagos por contribuciones especiales. 2. Ganancia ordinaria: Es la ganancia justa obtenida por la venta de un bien, equivalente al valor ganado por intereses en el tiempo, si este se lo hubiera puesto en una institución financiera. 3. Valor de adquisición ajustado: Es el valor de adquisición del bien más la ganancia ordinaria. 4. Valor de la transferencia: Es el valor de la venta del bien que consta en la escritura pública. 5. Ganancia extraordinaria: Es el excedente existente entre el valor de venta del bien y el valor de adquisición ajustado. 6. Base imponible: Es el valor de la ganancia extraordinaria. 7. Franja exenta: Se reconoce como franja exenta al equivalente a 24 Salarios Básicos Unificados USD $9.000 (año 2017). |