El Gobierno Nacional viene implementando acciones para enfrentar la compleja coyuntura económica, causada principalmente por factores externos (caída de precios del petróleo y

apreciación del dólar), que son parte de un programa económico integral y que se recogen en la Ley Orgánica para el Equilibrio de las Finanzas Públicas.

- Texto de la Ley publicada en el Registro Oficial

- Decreto 1064

- Resolución Normas complementarias de cumplimiento obligatorio para nuevos sujetos pasivos del ICE (NAC-DGERCGC16-00000268)

|

|

|

|

|

|

|

|

|

|

|

Con la reforma aprobada en la Ley de Solidaridad y Corresponsabilidad Ciudadana, se incluyó en la Ley para el Equilibrio de las Finanzas Públicas, una disminución de hasta 4 puntos del IVA por consumos con medios electrónicos de pago:

Los contribuyentes que pertenecen al RISE y pagan a tiempo sus cuotas mensuales o anuales a tiempo con efectivo desde mi celular (dinero electrónico), obtienen una devolución del 5% del valor de la cuota, más el 5% por comprar y vender con efectivo desde mi celular (dinero electrónico). |

|||||||||||

|

|

||||||||||||

|

||||||||||||

|

Reducción del anticipo de Impuesto a la Renta de más de 66.000 microempresas a través de un cálculo más simple. |

|||||||||||

|

||||||||||||

|

||||||||||||

|

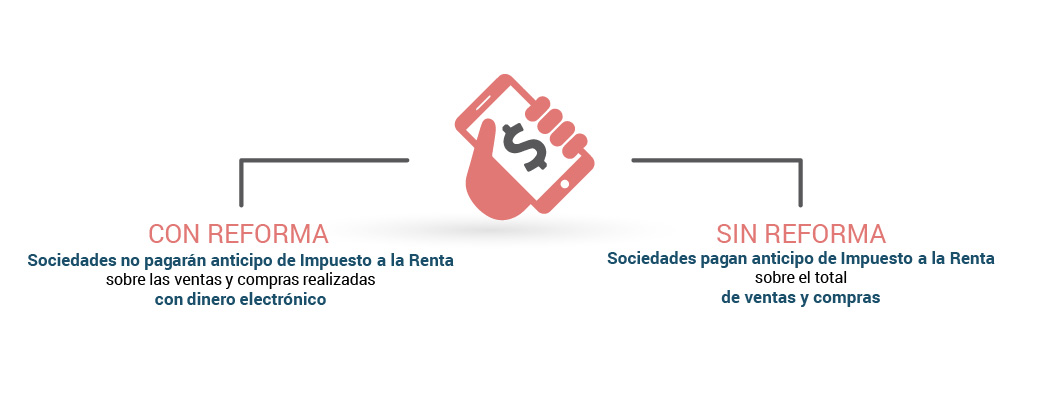

Rebaja del anticipo de Impuesto a la Renta a todas las empresas que utilicen efectivo desde mi celular (dinero electrónico). |

|||||||||||

|

||||||||||||

|

|

||||||||||||

|

Eliminación del ISD en transacciones físicamente realizadas en el exterior de hasta USD 5.000 anuales con tarjetas de crédito y débito. Exención de ISD para traslados de efectivo por puertos, aeropuertos, zonas fronterizas, por montos de hasta USD 1.098. Por cada menor de edad que viaje con un adulto se podrá llevar un valor adicional de USD 366. El límite para la exención en gastos de manutención por estudios en el exterior o enfermedades catastróficas, raras o huérfanas es de USD 5.585. Los recursos que se transfieren o envíen al exterior para financiar estudios y atención médica por enfermedades catastróficas, raras o huérfanas (aquellas potencialmente mortales o debilitantes a largo plazo, de baja prevalencia y alta complejidad, constituyen un conjunto amplio y variado de trastornos que se caracterizan por ser crónicos y discapacitantes) están exentos del pago del Impuesto a la Salida de Divisas (ISD), de acuerdo a la Ley para el Equilibrio de las Finanzas Públicas. |

|||||||||||

|

|

||||||||||||

|

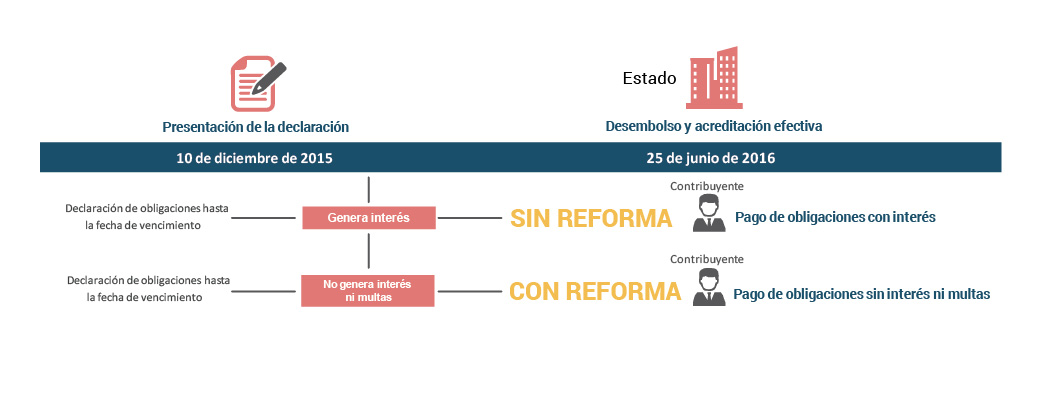

Se extiende el plazo de pago de obligaciones tributarias con vencimiento entre enero de 2015 y el 31 de diciembre de 2016, a los proveedores del Estado que cuentan con órdenes de pago pendientes (emitidas por la entidad estatal correspondiente) por más de 30 días calendario y cuyo valor sea igual o mayor al monto de los impuestos adeudados, sin que se generen intereses ni multas. El plazo se extenderá hasta que las órdenes de pago se cancelen por parte del Ministerio de Finanzas o de las empresas públicas del Gobierno Central. |

|||||||||||

|

||||||||||||

|

||||||||||||

|

Exoneración del ICE a los bienes que se donan a los afectados del terremoto, a través de una institución pública. |

|||||||||||

|

||||||||||||

|

Se incrementa la tarifa del ICE de cervezas de $ 7,24 dólares a $ 12,00 por litro de alcohol puro, excepto para cervezas artesanales. El objetivo de esta medida es equiparar el nivel de contribución de la cerveza respecto de las demás bebidas que contienen alcohol; y con ello propender a un menor consumo de las bebidas alcohólicas. |

||

|

|||

|

|||

|

Se sustituye el ICE que se pagaba sobre el precio de las bebidas gaseosas, por un ICE sobre los gramos de azúcar por litro de bebida.

Con la ley, se modifica el ICE de las siguientes bebidas:

Con la ley, se mantiene el ICE de las siguientes bebidas:

Con la ley se incluye el ICE a las siguientes bebidas:

Con la ley continúan sin ICE las siguientes bebidas:

|

||

|

|||

|

|||

|

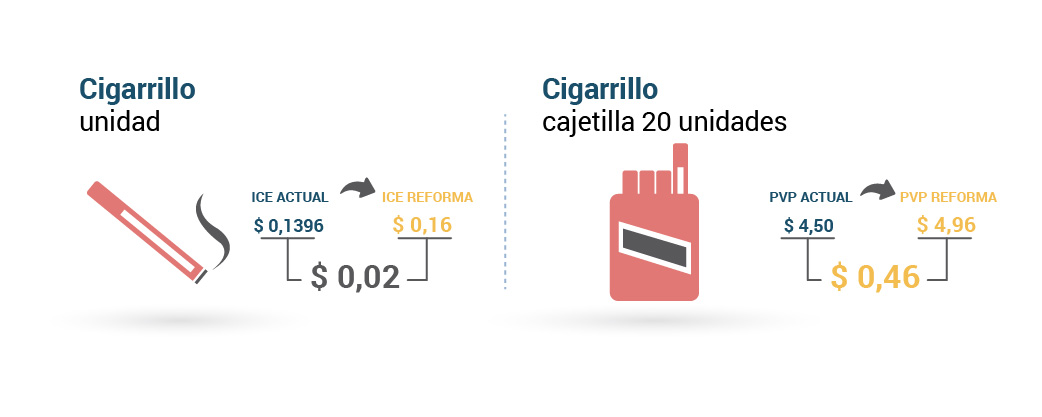

En el caso del cigarrillo de USD USD 0,1396 a USD 0,16 por unidad. |

||

|

|||

|

|||

|

|

Se fijan nuevos límites máximos para los beneficios tributarios establecidos para las personas adultas mayores y personas con discapacidad, a fin de que el beneficio sea directo para las personas de menos recursos. El monto máximo para devolución de IVA a personas adultas mayores y personas con discapacidad, es de hasta 2 RMU multiplicada por la tarifa vigente de IVA en el mes de la adquisición. Se mantiene la devolución de IVA sin límite para implementos, equipos y aparatos médicos para atención de discapacidad. Se debe considerar que a partir del 01 de mayo de 2016, en atención a la modificación del Art. 14 de la Ley del Anciano, serán sujetos de devolución únicamente aquellos impuestos que estén descritos en la ley tributaria, por lo que la Administración Tributaria reconocerá exclusivamente la devolución de valores de impuesto al valor agregado (IVA) en los períodos solicitados a partir de esta fecha. |

|

|

Monto máximo para importar o comprar localmente un vehículo para personas con discapacidad exento de tributos. Vehículo para su uso con un precio de venta al público aproximado a USD 42 mil y vehículo para uso colectivo con un precio de venta al público aproximado a USD 86 mil. Rebaja de impuesto a la propiedad de vehículos. Para personas de la tercera edad, se resta USD 7.819 al valor del avalúo actual de su vehículo. Para personas con discapacidad, se resta USD 11.170 al valor del avalúo actual de su vehículo.

|

|

|

||

|

|

|

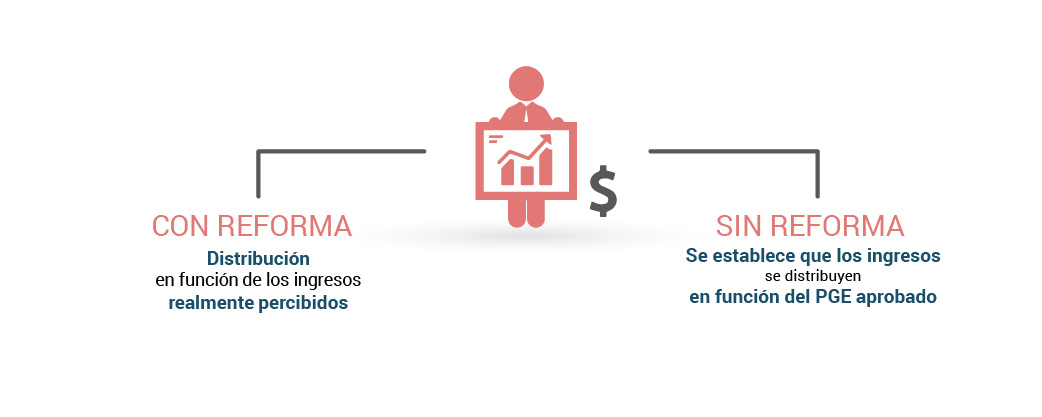

Distribución del presupuesto a los gobiernos locales, en función de los ingresos realmente percibidos. En el caso de disminución de la asignación presupuestaria, Manabí y Esmeraldas, mantendrán los mismos rubros de acuerdo a la proforma del año 2016. |

|

|

||

|

||

|

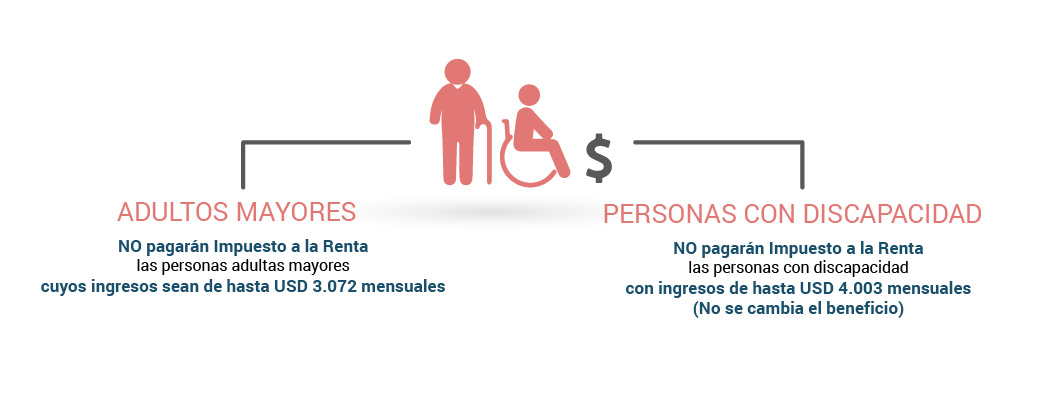

Las personas adultas mayores cuyos ingresos no superen los USD 3.072 mensuales no pagan Impuesto a la Renta. Las personas con discapacidad cuyos ingresos no superen los USD 4.003 mensuales no pagan Impuesto a la Renta. |

|

|

||

|

||

|

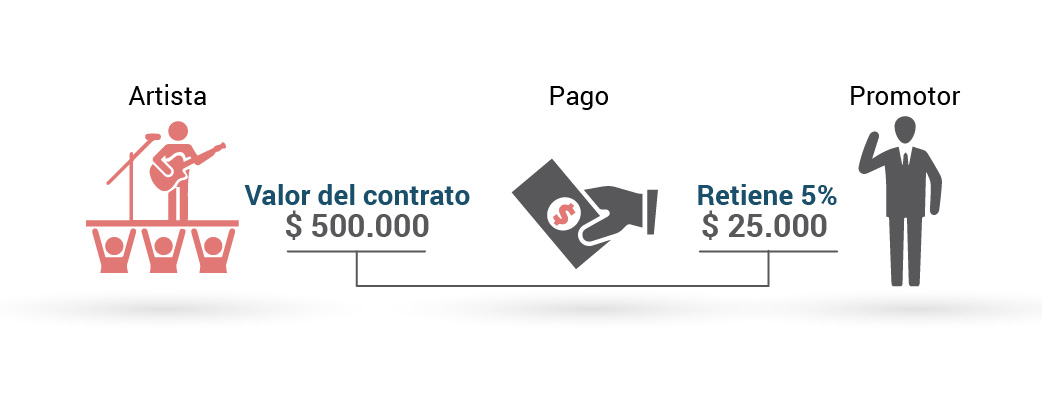

Se incorpora la retención del ISD por pagos totales o parciales a extranjeros no residentes por concepto de espectáculos públicos. |

|

|

||

|

|

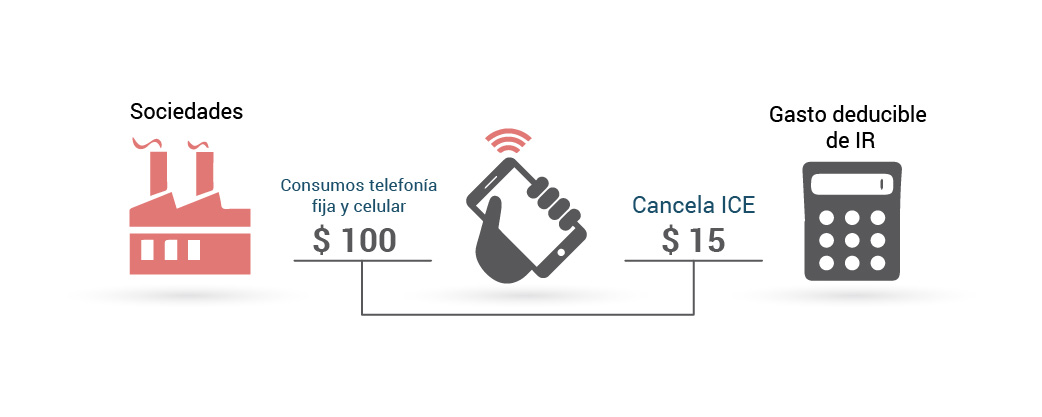

Se fija el ICE de 15% sobre la telefonía fija y móvil de las sociedades. Los planes exclusivos de internet y datos continuarán exentos. |

||

|

|||

|

|||

|

Se establece la retención del Impuesto a la Renta por cada transacción en la comercialización de nuestros minerales, para evitar la evasión del pago de este impuesto mediante el uso de empresas fantasmas. Además se establece un abono del 2% por regalías a la actividad minera por cada transacción. |

||

|

|||

|

|||

|

Las empresas nacionales que realicen transacciones comerciales con otras empresas extranjeras cuyos países tengan convenios de doble imposición con el Ecuador, deberán realizar la retención del Impuesto a la Renta sobre cada transacción, con derecho a devolución luego de verificada la transacción. |

||

|

|||