CERO TOLERANCIA DEL SRI FRENTE A TRAMAS DE DEFRAUDACIÓN EN PROCESOS DE DEVOLUCIÓN DE IMPUESTOS

En un firme esfuerzo por fortalecer la transparencia y proteger los recursos públicos, el Servicio de Rentas Internas (SRI) ha intensificado los controles en el proceso de devolución de impuestos, luego de detectar múltiples tramas de defraudación tributaria, originadas en parte por la eliminación de filtros de validación en administraciones anteriores.

Damián Larco, director general del SRI, informó que las acciones de control ejecutadas permitieron evidenciar que redes organizadas, aprovechándose de vacíos en los sistemas de revisión, lograron obtener devoluciones indebidas del Impuesto al Valor Agregado (IVA) y del Impuesto a la Renta. Dijo que esta situación se generó tras la flexibilización de controles implementada en años anteriores, lo que permitió que las devoluciones se procesaran sin una validación rigurosa, abriendo espacio a prácticas fraudulentas.

En el caso del IVA, durante el tercer trimestre de 2024, el SRI identificó esquemas irregulares en los que se utilizaba la identidad de personas adultas mayores o con discapacidad, en complicidad con proveedores de facturación electrónica, para solicitar devoluciones de IVA de forma indebida.

Por ello, el SRI reforzó los filtros y aumentó las validaciones a las solicitudes de devolución de este impuesto. Si bien esto ha representado un aumento en los tiempos de respuesta, estos continúan dentro del plazo legal de 60 días hábiles para personas adultas mayores y 90 días hábiles para personas con discapacidad. El objetivo, según Larco es asegurar que el beneficio llegue únicamente a quienes realmente lo merecen.

Con respecto al Impuesto a la Renta, una revisión integral del proceso de devolución de este impuesto también reveló graves irregularidades. Algunos contribuyentes manipulaban información de sus gastos o retenciones, mientras que otros solicitaban devoluciones por valores que no fueron reportados ni pagados al SRI por parte de sus agentes de retención. Estas situaciones fueron posibles debido a la eliminación de filtros y validaciones en administraciones anteriores, lo que provocó un incremento exponencial de solicitudes. Este aumento fue interpretado erróneamente como una mayor eficiencia en la atención, cuando en realidad muchas devoluciones se procesaban sin los controles necesarios, facilitando prácticas indebidas.

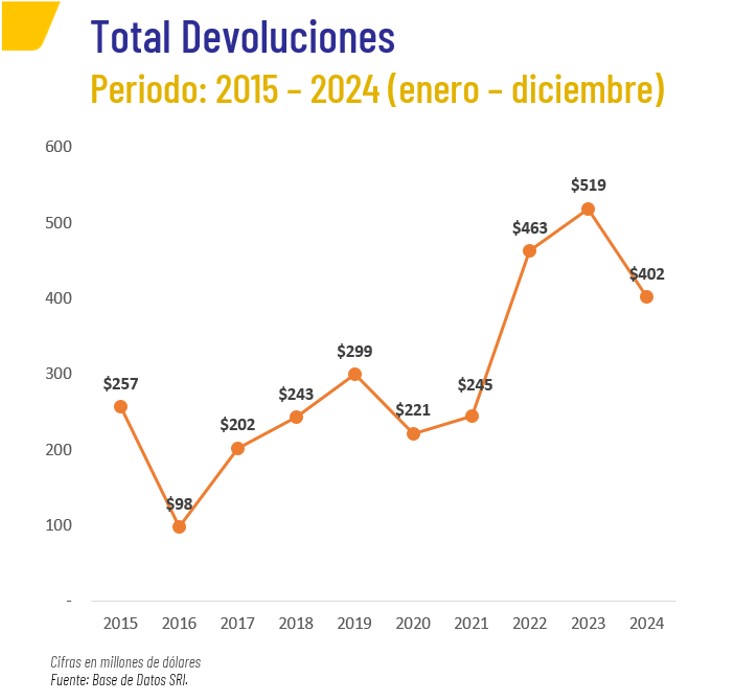

A continuación, se detalla el monto reconocido por concepto de devoluciones de impuestos, en el que se observa un crecimiento significativo durante los años 2022 y 2023, producto de la falta de validaciones o la eliminación de filtros en el proceso:

En respuesta, el SRI fortaleció los mecanismos de validación en todo el sistema, tanto en el canal virtual como en los trámites presenciales. Estas medidas provocaron una disminución en el número de trámites ingresados por el canal virtual, los mismos que no se trasladaron en su totalidad al ingreso de trámites por ventanilla, lo cual refuerza la hipótesis de que muchas de estas solicitudes carecían de sustento legal.

Se debe resaltar que el SRI continúa atendiendo las solicitudes de devolución del Impuesto a la Renta dentro de los plazos establecidos en el Código Tributario, es decir, en 120 días hábiles, lo que se incrementó fueron las validaciones y filtros para verificar si procede o no, dicha devolución.

Damián Larco enfatizó que continuará ejecutando todas las acciones necesarias para asegurar que los beneficios tributarios lleguen exclusivamente a quienes cumplen con sus obligaciones fiscales y presentan documentación conforme a la ley.

La Administración Tributaria recuerda que los actos de simulación, ocultamiento o falsedad con el fin de obtener devoluciones indebidas constituyen delito de defraudación tributaria, penado con prisión de 5 a 7 años, según el artículo 298 del Código Orgánico Integral Penal (COIP).

Este fortalecimiento de los controles marca un paso contundente en la lucha contra la defraudación tributaria y refleja la política de cero tolerancia del SRI frente a quienes intentan perjudicar al Estado. Estas acciones garantizan que los recursos públicos se utilicen de forma correcta y en beneficio de todos los ecuatorianos.