Ley Orgánica de Simplificación

y Progresividad Tributaria

Impuesto a la Renta (IR) |

||

|

Cambios en el régimen de agentes de retención |

|

El SRI reducirá estratégicamente el número de agentes de retención, a quienes calificará considerando, entre otros, el cumplimiento de sus obligaciones tributarias, la relevancia en sus transacciones y su comportamiento tributario. Dichos agentes, serán aliados de la Administración Tributaria para asegurar el cumplimiento de otros contribuyentes a través de sus retenciones. La reestructuración del sistema contempla además, un análisis de los porcentajes de retención y la actualización del catastro de contribuyentes especiales. |

|

Eliminación del anticipo del Impuesto a la Renta |

|

A partir del año 2020 se elimina el anticipo, sin embargo, el pago del impuesto podrá anticiparse de forma voluntaria y su pago constituirá crédito tributario para el pago del Impuesto Renta. Únicamente se pagará Impuesto a la Renta cuando se generen utilidades, esto permitirá a los contribuyentes tener mayor flujo y liquidez durante el ejercicio fiscal. |

|

Creación del Impuesto a la Renta Único Agropecuario |

|

El contribuyente tributará aplicando una tarifa que puede ser de hasta el 2% en base a los ingresos provenientes de actividades agropecuarias de origen, agrícola, avícola, pecuario, apícola, canícula y carnes que se mantengan en estado natural. |

|

Cambios en el Impuesto a la Renta Único del Banano |

|

Reducción en la tarifa de hasta el 1%, si el productor obtiene el certificado de cumplimiento de buenas prácticas agrícolas. Para la producción se aplicará la tarifa de hasta el 2% de las ventas brutas o de la producción propia que se exporte. En el caso de la exportación de fruta producida o no por el mismo sujeto pasivo, se aplicará la tarifa del 3% en base al cálculo establecido en la Ley". |

|

Creación del régimen impositivo para microempresas |

|

Este régimen simplifica el cumplimiento de las obligaciones tributarias de los microempresarios respecto al Impuesto a la Renta, Impuesto al Valor Agregado (IVA) e Impuesto a los Consumos Especiales (ICE). Adicionalmente, se elimina la obligación de ser agentes de retención, excepto en los casos previstos en la normativa tributaria vigente. |

|

|

||

Impuesto al Valor Agregado (IVA) |

||

|

Devolución automática del Impuesto al Valor Agregado (IVA) |

|

Se establece un nuevo esquema de devolución automática del IVA a personas adultas mayores y personas con discapacidad, en transacciones realizadas con comprobantes electrónicos: facturas, notas de crédito y notas de débito. |

|

|

||

Vehículos Motorizados de Transporte Terrestre |

||

|

Extinción de deudas administradas por el SRI |

|

Se extinguen los valores derivados de reajustes, reliquidaciones, redeterminaciones u otros recálculos de impuestos vehiculares administrados por el Servicio de Rentas Internas, que se hayan efectuado por la Administración Tributaria hasta el período fiscal 2019.

También se extinguirán los valores pendientes de pago por concepto de vehículos bloqueados por la ANT.

|

|

Cambios en los impuestos administrados por el SRI |

|

El SRI efectuará la determinación de la obligación tributaria de forma directa sobre la información que conste en sus catastros tributarios o registros, conformados por información y documentación entregada por el propio contribuyente, por terceros u otros datos que posea la Administración Tributaria, con los que hubiere establecido los elementos constitutivos de la obligación tributaria.

En los casos en los que la Administración Tributaria, dentro de los plazos de caducidad establecidos en el Código Tributario, identifique modificaciones sobre la información de los elementos constitutivos de la obligación tributaria, realizará la determinación posterior en los registros o catastros. Esta determinación posterior podrá realizarse por una sola vez respecto de cada elemento considerado para determinar la obligación.

|

|

Bloqueo y baja de oficio de vehículo |

|

El organismo nacional de control de transporte terrestre y tránsito, de oficio, bloqueará o suspenderá temporalmente del catastro pertinente, los vehículos sobre los cuales no hubiere registro de matriculación u otra transacción durante el plazo de tres años, contados a partir de la fecha del último proceso de matriculación o transacción. Los registros de vehículos que hubieren permanecido bloqueados o suspendidos por un lapso continuo de tres años, así como los vehículos perdidos, robados, chatarrizados o que por otros motivos se hubiere determinado su pérdida definitiva, serán dados de baja por parte del organismo de control de transporte terrestre y tránsito, quien deberá informar al SRI el bloqueo y/o baja de los respectivos vehículos. |

|

|

||

Impuesto a la Renta (IR) |

||

|

Cambios relacionados a la tributación de dividendos |

|

Los dividendos calculados después del pago del Impuesto a la Renta, que se distribuyan a partir de la vigencia de la Ley por sociedades nacionales o extranjeras residentes en el Ecuador, estarán exentas del Impuesto a la Renta únicamente cuando sean a favor de otras sociedades nacionales.

Se simplifica la fórmula para calcular y retener el Impuesto a la Renta en la distribución de dividendos, el ingreso gravado será igual al 40% del dividendo efectivamente distribuido, valor sobre el cual se efectuará la respectiva retención del Impuesto a la Renta.

|

|

Cambios en la deducción de gastos personales |

|

Desde el ejercicio fiscal 2020, las personas naturales con ingresos netos mayores a USD 100.000 podrán deducirse únicamente gastos personales por salud correspondientes a enfermedades raras, huérfanas o catastróficas hasta el 50% de sus ingresos gravados, sin superar 1,3 veces la fracción básica desgravada de Impuesto a la Renta de personas naturales. Para personas naturales con ingresos netos menores a USD 100.000 se mantiene el tratamiento de gastos personales. |

|

Cambios para deducibilidad de provisiones de pensiones jubilares y desahucio |

|

Serán deducibles a partir del 1 de enero de 2021, las provisiones por desahucio y por jubilación patronal. En el caso de la provisión por jubilación patronal, para su deducibilidad deberá referirse a trabajadores que hayan cumplido por lo menos 10 años de trabajo y los aportes de estas provisiones deberán ser administrados por empresas Administradoras de Fondos. |

|

Provisión de desahucio y pensiones jubilares no utilizadas (Ingresos) |

|

Las provisiones no utilizadas por concepto de desahucio y pensiones jubilares patronales deberán reversarse contra ingresos gravados o no sujetos de Impuesto a la Renta, en la misma proporción que hubieren sido deducibles. |

| Incentivos y beneficios para el arte, la cultura, el deporte y las ciencias de la educación |  |

Los contribuyentes se pueden deducir hasta un 50% adicional del valor real del gasto destinado a organización y patrocinio de eventos artísticos y culturales, de acuerdo con las condiciones que se establezcan en el Reglamento. También se pueden deducir los recursos y donaciones realizadas a las Instituciones de Educación Superior destinados a carreras de pregrado y postgrado, afines a las Ciencias de la Educación, sin que exceda el 1% del ingreso gravado y bajo las condiciones establecidas en el Reglamento. Deducción adicional del 100% por gastos de publicidad y patrocinio realizados a favor de deportistas, programas y proyectos deportivos, previamente calificados por la entidad rectora competente en la materia. |

| Incentivos y beneficios para la inversión, producción y empleo |  |

Deducción adicional del 50% en la contratación de seguros para los créditos otorgados por los exportadores. Exención de Impuesto a la Renta a proyectos financiados con fondos no reembolsables de gobierno a gobierno para proyectos de interés social, que deben ejecutar las sociedades no residentes que tengan domicilio en el país que otorgó dicho crédito. |

| Rendimientos depósitos a plazo fijo |  |

Exención del Impuesto a la Renta a los pagos parciales de los rendimientos financieros en depósitos a plazo fijo, así como inversiones en valores en renta fija. |

| Ingresos exentos para vehículos inmobiliarios |  |

Exención del Impuesto a la Renta en utilidades, rendimientos o beneficios de las sociedades, fondos y fideicomisos de titularización en activos inmuebles. |

| Inclusión de nuevos sectores priorizados para la exoneración de Impuesto a la Renta |  |

Se incrementan dentro de los sectores económicos priorizados, para la exoneración del Impuesto a la Renta en el desarrollo de inversiones nuevas y productivas, las siguientes actividades:

|

| Apoyo a contribuyentes afectados por el paro nacional de octubre de 2019 |  |

Se reduce en un diez por ciento (10%) el Impuesto a la Renta a pagar del ejercicio fiscal 2019, para los contribuyentes domiciliados a septiembre de 2019 en las provincias de Carchi, Imbabura, Bolívar, Chimborazo, Tungurahua, Cotopaxi, Cañar, Azuay y Loja, cuya actividad económica principal sea la agrícola, ganadera, agroindustrial y/o turismo, afectadas por los graves incidentes derivados de la paralización que provocó la declaratoria de estado de excepción. |

| Indicador Financiero EBITDA (Earnings before interests, taxes, depreciation and amortization) |  |

La aplicación de esta práctica internacional permitirá evitar el desplazamiento de utilidades a través de la deducción de intereses. |

|

|

||

Impuesto al Valor Agregado (IVA) |

||

|

Bienes y servicios con tarifa 0% de IVA |

|

Bienes |

|

||

| Servicios | ||

|

||

|

Cambios en el régimen de tarifa 0% para artesanos |

|

Tarifa cero por ciento del IVA para artesanos calificados por los organismos públicos competentes en los términos descritos en la norma. Servicios y bienes de todos los artesanos (no solo de la Junta Nacional de Defensa del Artesano), siempre y cuando sus ingresos no superen los límites para llevar contabilidad. |

|

IVA para servicios digitales |

|

El IVA por la importación de servicios digitales se verificará únicamente con el pago por parte del residente o establecimiento permanente de un no residente en el Ecuador al prestador del servicio digital no residente.

El IVA por la importación de servicios digitales se recaudará de dos formas: cuando los proveedores de servicios digitales se hayan registrado en el Servicio de Rentas Internas, este actuará como agente de percepción. Cuando el prestador del servicio digital no se encuentre registrado, el IVA será asumido por el importador del servicio y, en caso de existir un intermediario, este último actuará como agente de retención.

El catastro de proveedores de servicios digitales, a los cuales las empresas emisoras de tarjetas de crédito deben retener el IVA, será publicado periódicamente en el portal web del Servicio de Rentas Internas.

|

|

|

||

Impuesto a los Consumos Especiales (ICE) |

||

| Nuevos bienes/servicios gravados con ICE |  |

|

|

Contribuyentes del ICE |

|

Establece cuales son los contribuyentes del ICE en calidad de contribuyentes y agentes de percepción. |

|

Base imponible de ICE |

|

Se establece la base imponible para cada bien/servicio gravado en base a:

|

| Hecho generador del ICE |  |

|

| Exoneraciones del ICE | |

Para ver el listado de productores de ingredientes nacionales, haga clic aquí.

|

| Rebajas ICE |  |

|

| Catastro de empresas certificadas por el MPCEIP |  |

|

| Guía formulario ICE fundas plásticas |  |

|

| ICE Trazabilidad |  |

El SRI establecerá las tasas necesarias para el funcionamiento de mecanismos de identificación, marcación, trazabilidad y rastreo de productos. Actualmente sería para los productos de bebidas alcohólicas, cerveza industrial y cigarrillos. |

|

|

||

Impuesto a la Salida de Divisas (ISD) |

||

|

ISD eliminación de plazo mínimo de inversión |

|

Eliminación de plazo y condiciones de los pagos realizados al exterior, provenientes de rendimientos financieros, ganancias de capital y capital, de aquellas inversiones provenientes del exterior, ingresadas al mercado de valores del Ecuador. |

|

ISD incorporación de exención |

|

Exoneración en los pagos realizados al exterior en la ejecución de proyectos financiados en su totalidad con créditos o fondos, ambos con carácter no reembolsable de gobierno a gobierno. |

| Amortización de capital e intereses de préstamos gravados con ISD | |

Disminución en el plazo de financiamiento por créditos externos de 360 días a 180 días calendario o más, se incluye la actividad destinada a la inversión en derechos representativos de capital. |

|

|

||

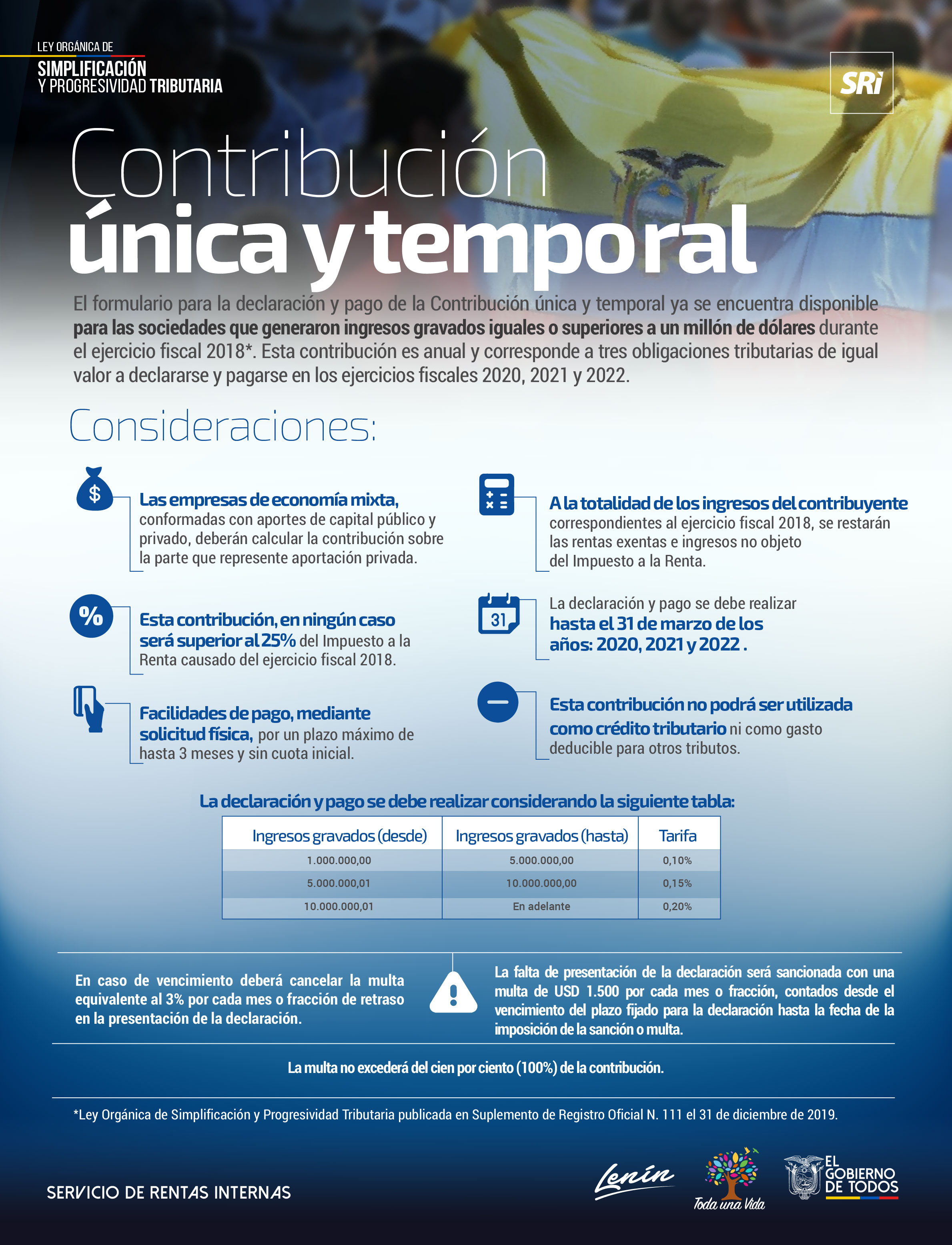

Contribución Única Temporal |

||

|

Contribución de sociedades con ingresos mayores a USD 1 millón en el año 2018 |

|

La Contribución Única y Temporal grava a las sociedades que hayan generado ingresos gravados, iguales o superiores a un millón de dólares, en el ejercicio fiscal 2018, inclusive aquellas sociedades que se encuentren bajo un régimen de Impuesto a la Renta único; en ningún caso esta contribución será superior al 25% del Impuesto a la Renta causado del ejercicio fiscal 2018 y no podrá ser utilizada como crédito tributario ni como gasto deducible para otros tributos. |

|

Ver Resolución NAC-DGERCGC20-00000004

|

||

Otros |

||

|

Derechos del contribuyente |

|

Se incorporan en el Código Tributario 15 derechos de los contribuyentes, con el fin de fortalecer la relación del contribuyente con la Administración Tributaria. Los funcionarios, servidores o empleados públicos que impidan el efectivo goce de los derechos previstos en el Código Tributario, serán sancionados conforme al régimen disciplinario previsto en la Ley Orgánica de Servicio Público. |

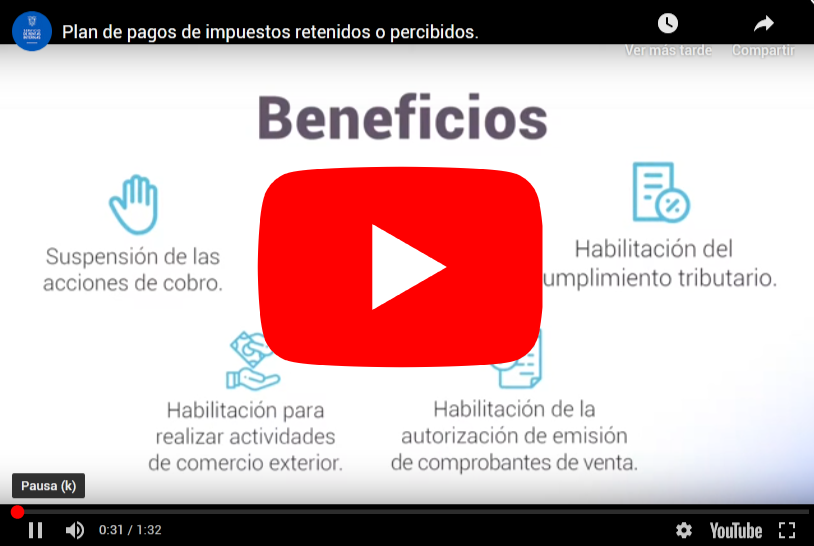

| Plan de pagos para impuestos percibidos y retenidos |  |

Desde el 2 de enero de 2020, los contribuyentes que mantienen deudas por impuestos retenidos y/o percibidos (como por ejemplo IVA, retenciones en la fuente, ICE) generadas por impuestos vencidos al 31 de diciembre de 2019, pueden acceder a un plan excepcional de pagos hasta el 6 de marzo de 2020. Los beneficios de acceder al plan excepcional de pagos son:

|

|

|

||

Resolución NAC-DGERCGC20-00000001 S.R.O. 118 de 10-01-2020. Expídense las normas para la aplicación del plan excepcional de pagos para impuestos retenidos o percibidos de obligaciones tributarias y fiscales cuya administración le corresponde única y directamente al Servicio de Rentas Internas, contemplado en la Disposición Transitoria Primera de la Ley Orgánica de Simplificación y Progresividad Tributaria.