¿Quiénes deben pagar el Impuesto a la Renta?

Todas las personas naturales que en el año hayan realizado una actividad económica y estén registradas en su RUC en el régimen RIMPE - Negocio popular.

¿Cuánto deben pagar?

Para el ejercicio fiscal 2024, todas las personas naturales que pertenecen al RIMPE – Negocio Popular declararán y pagarán el Impuesto a la Renta conforme a la siguiente tabla progresiva:

Negocios populares

| Límite inferior (USD) | Límite superior (USD) | Impuesto a pagar (USD) |

$ 0,00 |

$ 2.500,00 |

$0,00 |

$ 2.500,01 |

$ 5.000,00 |

$ 5,00 |

$ 5.000,01 |

$ 10.000,00 |

$ 15,00 |

$ 10.000,01 |

$ 15.000,00 |

$ 35,00 |

$ 15.000,01 |

$ 20.000,00 |

$ 60,00 |

Si un negocio popular generó ingresos brutos superiores a veinte mil dólares (USD 20.000,00) declarará, liquidará y pagará aplicando las reglas y tarifas previstas para el régimen RIMPE – Emprendedor.

Si un negocio popular generó ingresos brutos superiores a trescientos mil dólares (USD 300.000,00), deberá declarar y pagar el impuesto a la renta conforme lo dispuesto en el régimen general.

Por ingresos brutos se entienden a los ingresos gravados percibidos por el contribuyente, menos descuentos y devoluciones.

¿Cuál es el plazo para pagar el impuesto?

El Impuesto a la Renta sujeto al presente régimen se liquidará y pagará hasta el mes de mayo de cada año fiscal, conforme el siguiente calendario:

RIMPE NEGOCIO POPULAR - PERSONA NATURAL

| Si el noveno dígito es | Fecha de vencimiento (hasta el día) |

1 |

10 de mayo |

2 |

12 de mayo |

3 |

14 de mayo |

4 |

16 de mayo |

5 |

18 de mayo |

6 |

20 de mayo |

7 |

22 de mayo |

8 |

24 de mayo |

9 |

26 de mayo |

0 |

28 de mayo |

¿Cómo pagar el Impuesto a la Renta?

¿Quiénes deben pagar el Impuesto a la Renta?

Las personas naturales y sociedades que en el año hayan realizado una actividad económica y estén registradas en su RUC en el régimen RIMPE - Emprendedor y cuyos ingresos anuales son superiores a USD 20.000 y hasta a USD 300.000. Con excepción de las que tienen actividades no sujetas al RIMPE.

Condiciones y actividades no sujetas al RIMPE

No podrán acogerse al régimen RIMPE los sujetos pasivos que realicen o registren en su RUC, al menos, una de las siguientes actividades o que se encuentren en alguna de las siguientes condiciones:

Actividades relacionadas a contratos de construcción y actividades de urbanización, lotización y otras similares (Arts. 28 y 29 de la Ley de Régimen Tributario Interno).

Actividades relacionadas a contratos de construcción y actividades de urbanización, lotización y otras similares (Arts. 28 y 29 de la Ley de Régimen Tributario Interno).

Actividades profesionales, comisionistas, mandatos y representaciones.

Actividades profesionales, comisionistas, mandatos y representaciones.

Actividades de transporte (excepto taxis).

Actividades de transporte (excepto taxis).

Actividades agropecuarias.

Actividades agropecuarias.

Actividades de comercializadoras de combustible.

Actividades de comercializadoras de combustible.

Actividades en relación de dependencia.

Actividades en relación de dependencia.

- Arrendamiento de bienes muebles e inmuebles

Regímenes especiales.

Regímenes especiales.

Inversión extranjera directa y actividades en asociación pública-privada.

Inversión extranjera directa y actividades en asociación pública-privada.

Sector de hidrocarburos, minería, petroquímica, laboratorios médicos y farmacéuticas, industrias básicas, financiero, seguros y Economía Popular y Solidaria.

Sector de hidrocarburos, minería, petroquímica, laboratorios médicos y farmacéuticas, industrias básicas, financiero, seguros y Economía Popular y Solidaria.

Producción, importación o primera etapa de comercialización de bienes o la prestación de servicios gravados con el Impuesto a los Consumos Especiales (ICE).

Producción, importación o primera etapa de comercialización de bienes o la prestación de servicios gravados con el Impuesto a los Consumos Especiales (ICE).

- Contribuyentes calificados como artesanos.

Además, tampoco estarán sujetos a este régimen quienes hayan recibido ingresos brutos superiores a USD 300.000 en el año anterior, ni quienes se encuentren inscritos en el RUC sin actividad económica registrada.

¿Cuánto deben pagar?

El impuesto a pagar para un contribuyente RIMPE-Emprendedor se calculará de acuerdo con las siguientes tablas:

Emprendedores con ingresos hasta USD 20.000,00

| Límite inferior (USD) | Límite superior (USD) | Impuesto a pagar (USD) |

$ 0,00 |

$ 2.500,00 |

$0,00 |

$ 2.500,01 |

$ 5.000,00 |

$ 5,00 |

$ 5.000,01 |

$ 10.000,00 |

$ 15,00 |

$ 10.000,01 |

$ 15.000,00 |

$ 35,00 |

$ 15.000,01 |

$ 20.000,00 |

$ 60,00 |

Emprendedores con ingresos superiores a USD 20.000,00 y hasta USD 300.000,00

| Límite inferior (USD) | Límite superior (USD) | Impuesto a la fracción básica | Tipo marginal (%) |

$ 20.000,00 |

$ 50.000,00 |

$ 60,00 |

1% |

$ 50.000,01 |

$ 75.000,00 |

$ 360,00 |

1,25% |

$ 75.000,01 |

$ 100.000,00 |

$ 672,50 |

1,50% |

$ 100.000,01 |

$ 200.000,00 |

$ 1.047,50 |

1,75% |

$ 200.000,01 |

$ 300.000,00 |

$ 2.797,52 |

2% |

- Para calcular la base imponible considerarán los ingresos brutos gravados, provenientes de las actividades acogidas a este régimen y se restarán las devoluciones o descuentos.

- Si un contribuyente generó ingresos brutos superiores a trescientos mil dólares (USD 300.000,00), deberá declarar y pagar el impuesto a la renta conforme lo dispuesto en el régimen general.

- Son aplicables los beneficios tributarios relacionados con los ingresos previstos en la normativa legal, por ejemplo: ingresos exentos de personas adultas mayores y personas con discapacidad.

¿Cuál es el plazo para pagar el impuesto?

El Impuesto a la Renta sujeto al presente régimen se liquidará y pagará conforme el siguiente calendario:

PLAZOS DE PRESENTACIÓN

RIMPE EMPRENDEDOR - PERSONA NATURAL

| Si el noveno dígito es | Fecha de vencimiento (hasta el día) |

1 |

10 de mayo |

2 |

12 de mayo |

3 |

14 de mayo |

4 |

16 de mayo |

5 |

18 de mayo |

6 |

20 de mayo |

7 |

22 de mayo |

8 |

24 de mayo |

9 |

26 de mayo |

0 |

28 de mayo |

RIMPE EMPRENDEDOR - SOCIEDAD

| Si el noveno dígito es | Fecha de vencimiento (hasta el día) |

1 |

10 de abril |

2 |

12 de abril |

3 |

14 de abril |

4 |

16 de abril |

5 |

18 de abril |

6 |

20 de abril |

7 |

22 de abril |

8 |

24 de abril |

9 |

26 de abril |

0 |

28 de abril |

¿Cómo declarar y pagar el Impuesto a la Renta?

La declaración del impuesto se realiza en el SRI para ello se debe contar con la clave de acceso para el SRI en línea.

¿Quiénes deben declarar y pagar el Impuesto a la Renta?

Todas las personas naturales que no se encuentren sujetos al régimen RIMPE y sus ingresos anuales sean superiores a la fracción básica gravada con tarifa cero de impuesto a la renta determinada para cada año.

Las sociedades deben presentar la declaración del Impuesto a la Renta, sin importar el monto, incluso si no se han generado ingresos en el periodo fiscal.

¿Cuánto deben pagar?

Para calcular el Impuesto a la Renta que debe pagar un contribuyente se debe considerar lo siguiente: de la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos base imponible.

La base imponible se debe aplicar a la tarifa del Impuesto a la Renta, de acuerdo con la tabla que se emita para cada año.

Para el año 2024 la tabla de Impuesto a la Renta es la siguiente:

AÑO 2024 - En dólares

| Fracción Básica (USD) | Exceso hasta (USD) | Impuesto Fracción Básica (USD) | % Impuesto Fracción Excedente |

$ 0,00 |

$ 11.902,00 |

- |

0% |

$ 11.902,00 |

$ 15.159,00 |

- |

5% |

$ 15.159,00 |

$ 19.682,00 |

$ 163,00 |

10% |

$ 19.682,00 |

$ 26.031,00 |

$ 615,00 |

12% |

$ 26.031,00 |

$ 34.255,00 |

$ 1.377,00 |

15% |

$ 34.255,00 |

$ 45.407,00 |

$ 2.611,00 |

20% |

$ 45.407,00 |

$ 60.450,00 |

$ 4.841,00 |

25% |

$ 60.450,00 |

$ 80.605,00 |

$ 8.602,00 |

30% |

$ 80.605,00 |

$ 107.199,00 |

$ 14.648,00 |

35% |

$ 107.199,00 |

En adelante |

$ 23.956,00 |

37% |

Una vez calculado el Impuesto a la Renta, las personas naturales que se encuentren en el régimen general pueden descontar la rebaja por gastos personales.

Consulta las tablas de Impuesto a la Renta de años anteriores en el siguiente archivo:

Descargar archivo

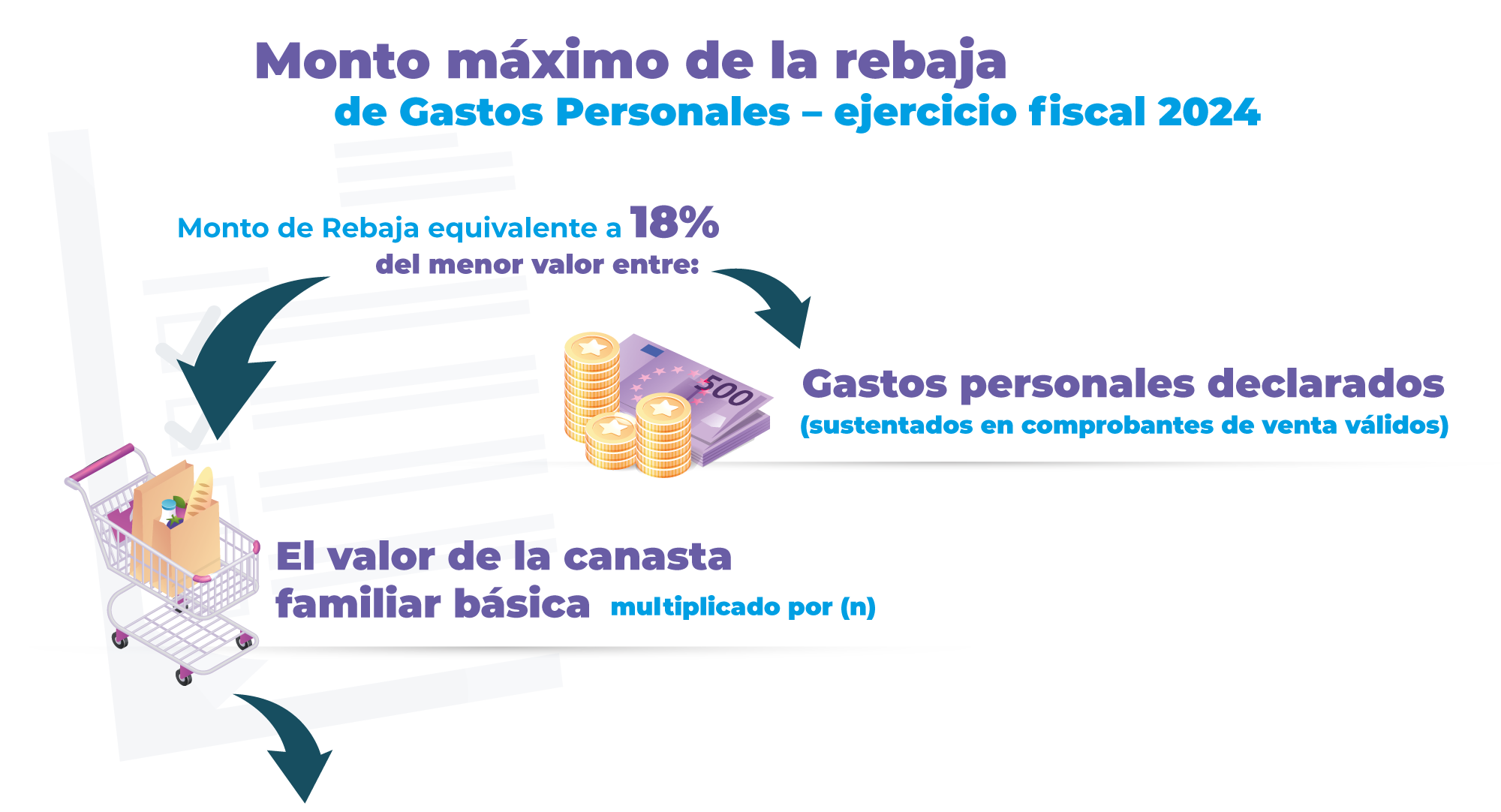

¿Cómo se calcula la rebaja por gastos personales?

Los gastos personales realizados en el año por concepto de: vivienda, educación, arte y cultura, alimentación, vestimenta, turismo y salud dan derecho a una rebaja en el Impuesto a la Renta. Para el ejercicio fiscal 2024, el monto máximo de la rebaja estará dado en función de las cargas familiares que tenga la persona o si tiene o se encuentra a cargo de personas con enfermedades catastróficas.

Revise los detalle a continuación:

| Cargas Familiares | N° de canastas familiares básicas (n) | Límite máximo GP (CFB x n) | Límite máximo rebaja GP -18% |

0 |

7 |

$ 5.526,99 |

$ 994,86 |

1 |

9 |

$ 7.106,13 |

$ 1.279,10 |

2 |

11 |

$ 8.685,27 |

$ 1.563,35 |

3 |

14 |

$ 11.053,98 |

$ 1.989,72 |

4 |

17 |

$ 13.422,69 |

$ 2.416,08 |

5 o más |

20 |

$ 15.791,40 |

$ 2.842,45 |

Personas con o a cargo de personas con enfermedades catastróficas raras y/o huérfanas |

100 |

$ 78.957,00 |

$ 14.212,26 |

Nota: Para la rebaja del Impuesto a la Renta por gastos personales para el Régimen Especial de la Provincia de Galápagos, el valor de la canasta familiar básica se deberá multiplicar por el índice de Precios al Consumidor Espacial de Galápagos IPCEG.

Recuerda revisar la Resolución Nro. NAC-DGERCGC23-00000020 de aplicación de la rebaja del impuesto a la renta por concepto de gastos personales.

¿Cuál es el plazo para pagar el impuesto?

Los plazos para el pago del impuesto a la renta en el régimen general varían de acuerdo al noveno dígito del RUC conforme la siguiente tabla:

Tabla de vencimientos

| Si el noveno dígito del RUC es: | Fecha de vencimiento (hasta el día) |

1 |

10 de marzo 2025 |

2 |

12 de marzo 2025 |

3 |

14 de marzo 2025 |

4 |

16 de marzo 2025 |

5 |

18 de marzo 2025 |

6 |

20 de marzo 2025 |

7 |

22 de marzo 2025 |

8 |

24 de marzo 2025 |

9 |

26 de marzo 2025 |

0 |

28 de marzo 2025 |

¿Cómo declarar y pagar el Impuesto a la Renta?

Declara y paga tu Impuesto a la Renta a tiempo.

Aprende a realizar tu declaración desde nuestra Escuela SRI.

![]()

![]()

![]()

![]()