NORMAS PARA DECLARACIÓN Y PAGO DEL IMPUESTO A LA RENTA ÚNICO A OPERADORES DE PRONÓSTICOS DEPORTIVOS

El Servicio de Rentas Internas (SRI) emitió la resolución NAC-DGERCGC24-00000029 que establece los plazos, formas de declaración, reglas de emisión de comprobantes de venta y retención, así como los requisitos para la inscripción en el Registro Único de Contribuyentes (RUC) para la implementación del Impuesto a la Renta Único para Operadores de Pronósticos Deportivos (IRUPD).

La Ley Orgánica para el Fortalecimiento de la Economía Familiar estableció el Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos que entró en vigor el 01 de julio de 2024 y que grava con una tarifa del 15% los ingresos percibidos por los operadores de pronósticos deportivos, tanto residentes como no residentes en el país.

¿Cómo se calcula la base imponible del Impuesto a la Renta único para operadores de pronósticos deportivos?

Para este cálculo se deben sumar todos los valores que el operador recibe del jugador y que hayan sido utilizados para un pronóstico deportivo, cuando el jugador no haya acertado en la parte de su pronóstico, y todos los valores que la operadora cobre al jugador vinculados directamente con un pronóstico deportivo, como comisiones u otros rubros semejantes; a este resultado se restará el valor de los premios ganados por los jugadores durante el periodo, sobre los que se hubiere efectuado retención en la fuente. Sobre el resultado obtenido se aplicará la tarifa única del 15 %.

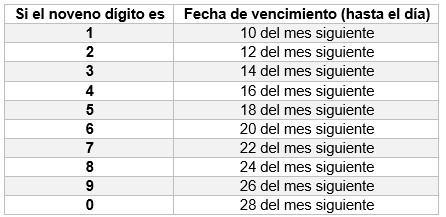

¿Cuál es el calendario para la declaración y pago de este impuesto?

El plazo para la declaración y pago mensual del IRUPD es conforme al noveno dígito del RUC y según el siguiente calendario:

¿Cuál es el formulario que deberán utilizar para declarar este impuesto?

Los operadores de pronósticos deportivos, tanto residentes como no residentes, deberán declarar y pagar el IRUPD mediante el formulario de 'Declaración de Retenciones en la Fuente del Impuesto a la Renta', disponible en www.sri.gob.ec.

¿Se deben emitir comprobantes de venta?

Sí, todos los comprobantes de venta deben ser emitidos electrónicamente, siguiendo las directrices de la ficha técnica publicada en www.sri.gob.ec. Los comprobantes no podrán ser emitidos a nombre de consumidores finales y deberán reflejar todos los eventos deportivos pronosticados que generen ingresos para la operadora.

¿Cómo pueden obtener un RUC los operadores de pronósticos deportivos?

En la resolución NAC-DGERCGC24-00000029 se establecen requisitos para que los contribuyentes que realicen actividades como operadores de pronósticos deportivos puedan inscribirse en el Registro Único de Contribuyentes (RUC) bajo la actividad económica de Gestión de sitios de internet dedicados a los pronósticos deportivos.

El SRI ejecutará procesos de control para verificar el correcto cumplimiento de estas obligaciones tributarias para así asegurar que todos los ingresos derivados de las actividades de pronósticos deportivos sean declarados y pagados, promoviendo la transparencia en las transacciones y seguir combatiendo la evasión fiscal.

Para acceder a la resolución ingrese a www.sri.gob.ec opción Gaceta Tributaria o la puede descargar aquí.