Descargue aquí el informe de resultados de la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana

Mire aquí un reportaje sobre los resultados de la Ley de Solidaridad

La Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la Reconstrucción y Reactivación de las zonas afectadas por el terremoto es un instrumento que forma parte del programa de reactivación social, económica y productiva de las zonas afectadas por el terremoto del pasado 16 de abril.

- Texto de la Ley publicada en el Registro Oficial

- Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana

- Decreto 1041 que amplía beneficios a toda la provincia de Esmeraldas

- Listado de los contribuyentes de las zonas afectadas por el terremoto de 16 de abril de 2016

- Aprobación del Formulario Múltiple de declaración 120 (Resolución NAC-DGERCGC16-00000221)

- Procedimiento Contribución Solidaria sobre el patrimonio y otros (Resolución NAC-DGERCGC16-00000236)

- Procedimiento Contribución Solidaria sobre utilidades (Resolución NAC-DGERCGC16-00000237)

- Reforma al procedimiento para la declaración y pago de las Contribuciones Solidarias sobre el patrimonio y utilidades (Resolución NAC-DGERCGC16-00000277)

- Procedimiento Contribución Solidaria de un día de sueldo (Resolución NAC-DGERCGC16-00000285)

- Plazos para la presentación del Anexo ATS (Resolución NAC-DGERCGC16-00000278)

- Plazos para la presentación del Anexo ATS, Declaración Patrimonial e ICT (Resolución NAC-DGERCGC16-00000286)

- Otros casos de afectación en Manabí y Esmeraldas por terremoto ¿ contribuciones y remisión (Resolución NAC-DGERCGC16-00000309)

- Condiciones para considerar casos de afectación en Manabí y Esmeraldas por terremoto (Resolución NAC-DGERCGC16-00000327)

- Normas para la aplicación de la remisión de intereses, multas y recargos derivados de obligaciones tributarias y fiscales internas y cuotas RISE de contribuyentes en zonas afectadas por el terremoto de 16 de abril de 2016 (Resolución NAC-DGERCGC16-00000355)

- Normas para la exoneración de pago de saldo del impuesto a la renta del ejercicio fiscal 2015 (Resolución NAC-DGERCGC16-00000366)

- Procedimiento la devolución de valores exonerados de cuotas RISE pagadas de abril a diciembre 2016 y baja de obligaciones remitidas de cuotas con vencimiento en abril y mayo 2016 (Resolución NAC-DGERCGC16-00000377)

- Exoneración del anticipo de Impuesto a la Renta 2016 para contribuyentes de Manabí y cantón Muisne de Esmeraldas (Decreto presidencial 1044)

- Exoneración del anticipo de Impuesto a la Renta 2016 para contribuyentes de Manabí y cantón Muisne de Esmeraldas (Decreto presidencial 1106)

- Ampliación del plazo para presentar el Formulario 120 (Resolución NAC-DGERCGC16-00000406)

- Reforma de las resoluciones NAC-DGERCGC16-00000309, NAC-DGERCGC16-00000355, NAC-DGERCGC16-00000366 (Resolución NAC-DGERCGC16-00000419)

- Procedimiento para la exoneración del impuesto a la salida de divisas por importación de bienes de capital no producidos en Ecuador destinados a procesos productivos o a la prestación de servicios que se realicen en Manabí y Esmeraldas (Resolución NAC-DGERCGC16-00000420)

|

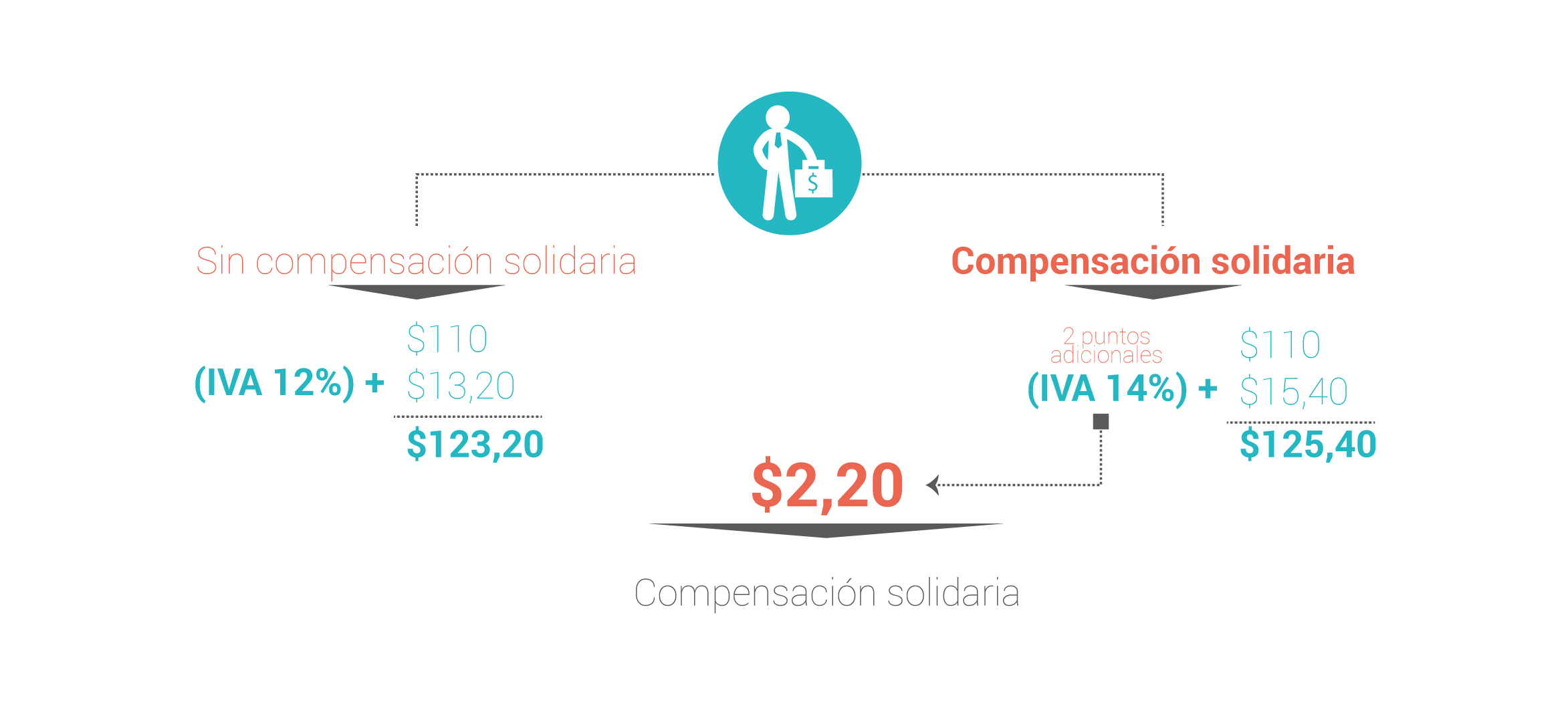

Se incrementan 2 puntos adicionales sobre la tarifa del 12% del IVA, temporalmente por el plazo de hasta un año, como aporte solidario a los afectados por el terremoto. Se exoneran los consumos y adquisiciones de bienes y servicios en Manabí y Esmeraldas. Para evitar el incremento del PVP en gasolina y gas, debido al incremento temporal de 2 puntos del IVA, los entes rectores de Hidrocarburos y Finanzas deben realizar los ajustes temporales necesarios y expedir la normativa secundaria que garantice su cumplimiento. Vigencia desde el 1 de junio de 2016. |

||

|

|||

|

|

||

|

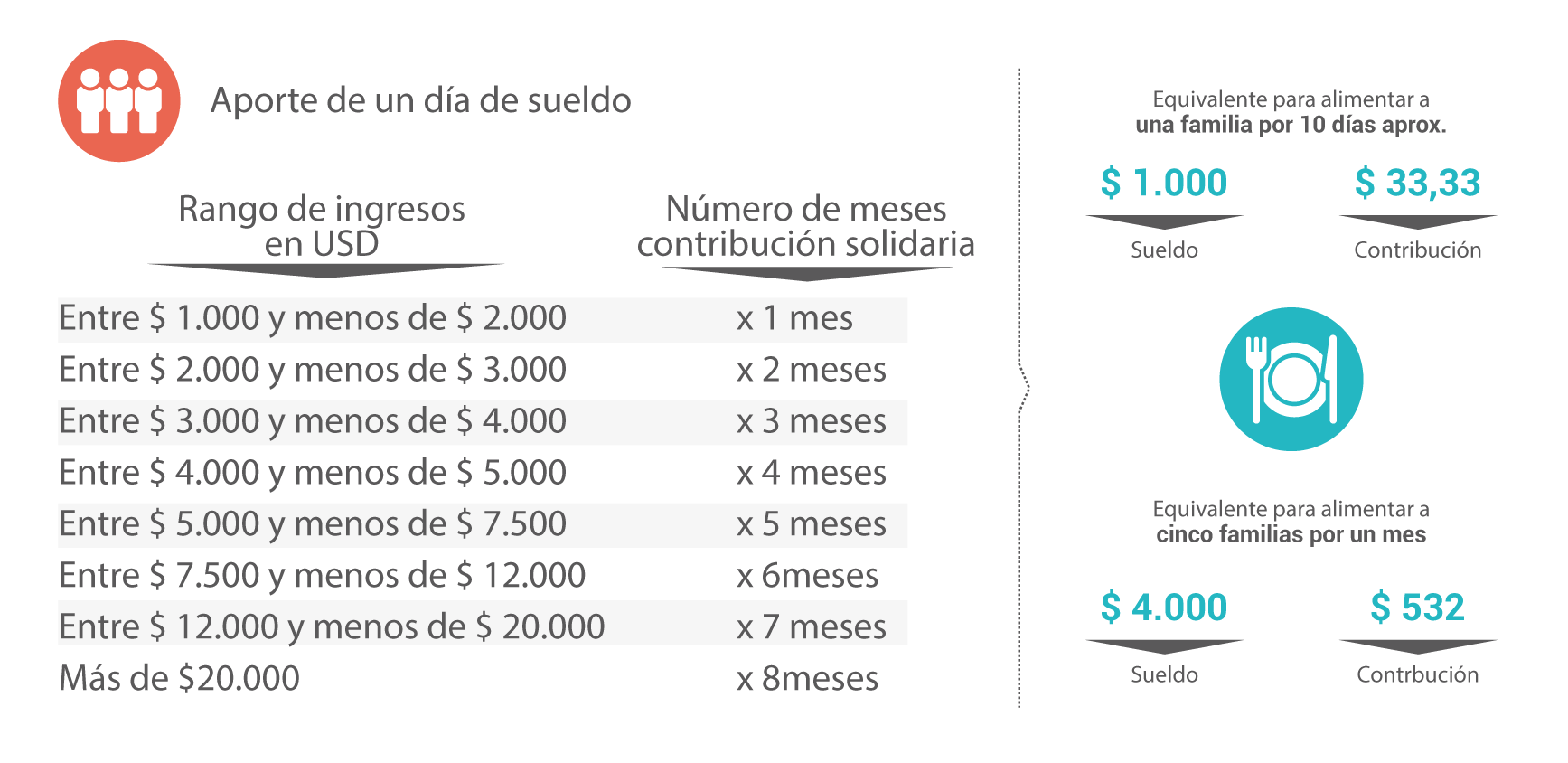

Las personas que están en relación de dependencia que perciben desde $ 1.000 mensuales aportan con un día de sueldo bajo las siguientes condiciones, excepto los contribuyentes de Manabí y Esmeraldas: |

||

|

|||

|

|

||

|

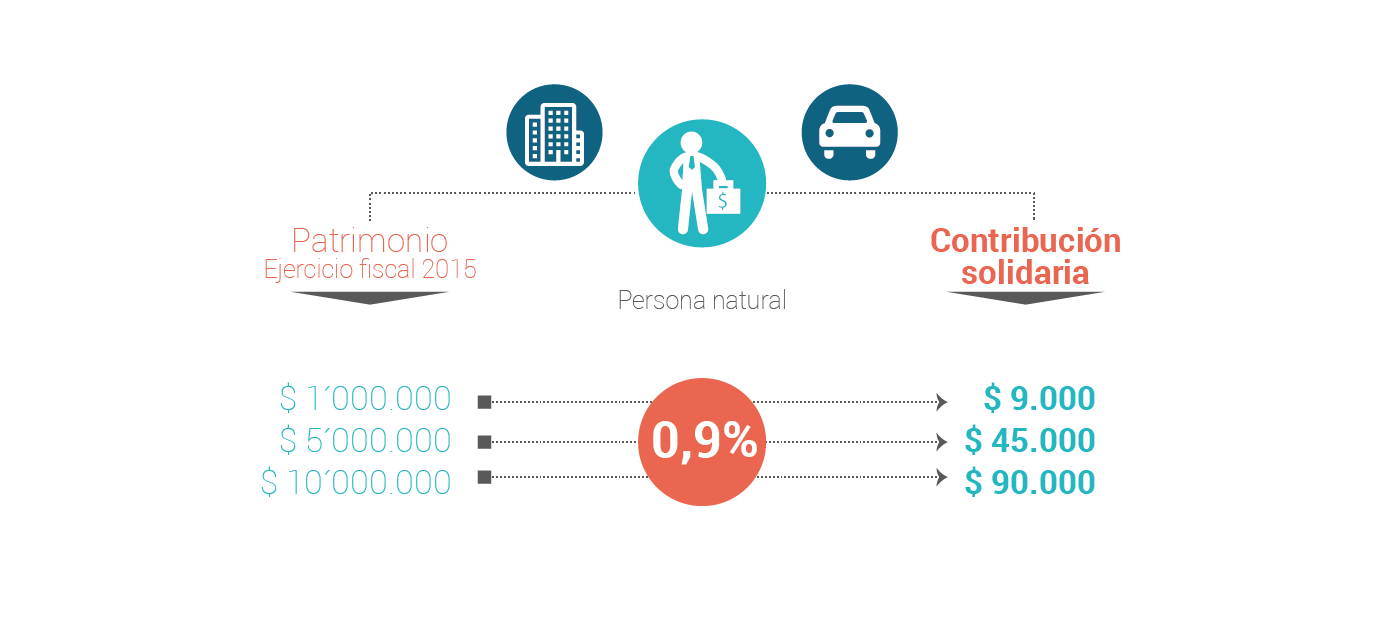

Se establece una contribución solidaria, por una sola vez, del 0,9% sobre patrimonios individuales iguales o mayores a $ 1 millón. Se excluyen los contribuyentes de Manabí y Esmeraldas y además todos los activos afectados a nivel nacional. Vigencia desde el 1 de junio de 2016. |

||

|

|||

|

|

||

|

|

|||

|

Contribución sobre bienes inmuebles existentes en el Ecuador y derechos representativos de capital de propiedad de sociedades extranjeras residentes o no en paraísos fiscales. Si un bien inmueble existente en el Ecuador está a nombre de una empresa domiciliada en paraísos fiscales, se establece una contribución de 1,8% sobre el avalúo de dicho bien inmueble. La tarifa de 1,8% aplica también al valor proporcional de las acciones de empresas ecuatorianas, cuyos accionistas se encuentran en paraísos fiscales. En los dos casos anteriores, si la empresa extranjera no es residente en un paraíso fiscal, la tarifa es 0,9%. |

||

|

|

||

|

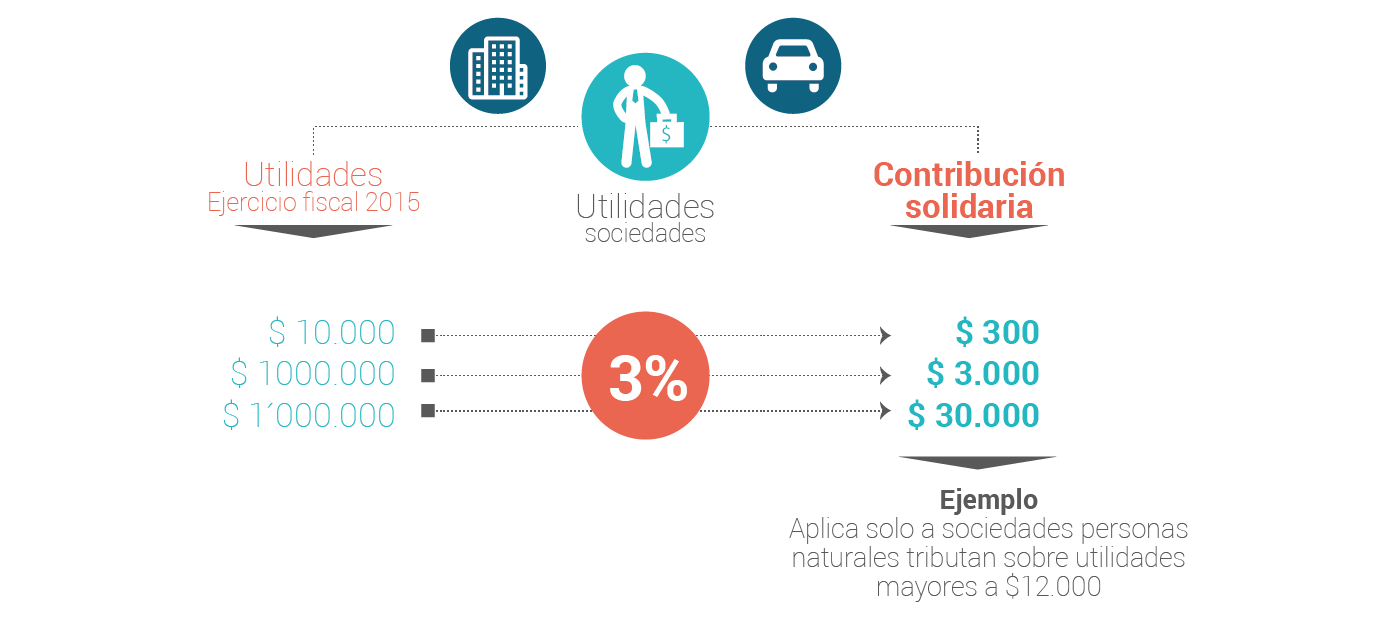

Contribución por una sola vez, del 3% sobre las utilidades de sociedades, obtenidas en el ejercicio fiscal 2015. Las sociedades pagan un 3% sobre sus utilidades del año 2015, por una sola vez. Esta medida aplica también a las utilidades de las personas naturales, a partir de $ 12 mil al año, para el cálculo no se consideran las rentas obtenidas en relación de dependencia. Se exoneran Manabí y Esmeraldas, así como contribuyentes de otras circunscripciones que fueron afectados económicamente. |

||

|

|

|

||

|

|

||

|

Se realizaron cambios en esta ley con el objetivo de transparentar y difundir la información de las empresas que tienen vinculación con otras en paraísos fiscales, así como las prácticas de planificación fiscal agresiva. Además los promotores, asesores consultores y estudios jurídicos deben remitir al SRI información de la creación, uso y beneficiarios finales de las empresas en paraísos fiscales. Vigencia inmediata. |

||

| |

|||

|

Por 5 años se exonera el Impuesto a la Renta de las nuevas inversiones que se ejecuten en Manabí y Esmeraldas. Para el sector turístico, el incentivo se puede extender hasta por el doble de tiempo, es decir, 10 años. Estas inversiones deben ejecutarse en los siguientes tres años a partir de la vigencia de la Ley. |

|

|

Por un año se exonera del Impuesto a la Salida de Divisas y aranceles a las importaciones de bienes de capital no producidos en el país que se destinen a Manabí y Esmeraldas. Vigencia desde el 20 de mayo de 2016.

|

|

|

Para contribuyentes afectados se exonera el pago del saldo del Impuesto a la Renta del año 2015. Vigencia inmediata.

|

|

|

Para los años 2016 y 2017 se rebaja el valor del anticipo del Impuesto a la Renta a las instituciones del sector financiero, en proporción a los créditos otorgados a partir del 16 de abril de 2016 en las zonas afectadas. Vigencia inmediata. |

|

|

Se exonera del Impuesto a la Renta de 2017 y 2018 a las entidades del sistema financiero, por los ingresos que obtengan por el otorgamiento de créditos destinados a las zonas afectadas

. |

|

|

Si tiene alguna obligación tributaria pendiente con el SRI, al 20 de mayo de 2016, a las personas domiciliadas en Manabí y Esmeraldas y que tengan una afectación económica consecuencia del terremoto, si en el plazo de 2 años se cancela la totalidad del capital, aplica la remisión de intereses y multas. Además, se benefician los contribuyentes de otras circunscripciones con actividad económica principal en las citadas provincias.

|

|

|

Los habitantes de Manabí, Esmeraldas accederán a la exoneración de impuestos administrados por los gobiernos autónomos descentralizados sobre bienes inmuebles destruidos parcial o totalmente, mediante ordenanza. Su aplicación no corresponde al SRI. |

|

|

Las donaciones destinadas a las personas afectadas por el terremoto están exoneradas de impuestos. Vigencia inmediata. |

|

|

Se exonera del pago de las cuotas RISE de abril y mayo de 2016 a los contribuyentes del RISE de Manabí, Esmeraldas. Se benefician, además, los contribuyentes afectados de otras zonas. Vigencia de abril y mayo de 2016. |

|

|

Se exonera el pago de las cuotas RISE desde junio hasta diciembre de 2016 para Manabí y Esmeraldas. Vigencia de junio a diciembre de 2016. |

||

|

Reducción del 50% de las cuotas del RISE durante el 2017 para quienes restablezcan su actividad económica en las zonas afectadas. Vigencia a partir de 2017. |

||

|

Instructivo para la aplicación de la exoneración del Anticipo de Impuesto a la Renta. |

|

|

|

Las entidades financieras públicas otorgarán créditos destinados a inversiones productivas, construcción, vivienda, microcrédito o educación a personas naturales y jurídicas de Manabí y Esmeraldas. | ||

|

En la reconstrucción de la infraestructura de las zonas afectadas se privilegia la contratación de las empresas, profesionales, bienes y servicios locales. Aplica para todas las zonas afectadas. |

||

|

Se difieren los pagos de cuotas de capital e intereses de las obligaciones financieras de los meses de abril, mayo y junio de 2016, contraídas en los bancos locales, en Manabí y Esmeraldas. | ||

|

No se reportan ni se registran los cheques protestados en los bancos locales de Manabí y Esmeraldas, desde el 16 de abril hasta el 4 de mayo de 2016. Estos no generan multas ni sanciones. |

||

|

Se cancela con la garantía presentada si la persona no puede pagarlo. Aplica para Manabí y Esmeraldas. |

||

|

Se reestructuran los créditos del BIESS, con tasas y condiciones preferenciales a favor de los afiliados, jubilados y beneficiarios del montepío. Aplica para Manabí y Esmeraldas. |

||

|

Durante el plazo de 60 días el IESS y BIESS no generan multas, intereses ni recargos por las obligaciones no canceladas. Se paralizan acciones de cobro coactivo y se pueden firmar convenios de pago hasta por 12 meses. Se garantizan todas las prestaciones de seguridad social de los trabajadores durante este tiempo. Aplica para Manabí y Esmeraldas. | ||

|

En los contratos ocasionales de los servidores públicos de Manabí y Esmeraldas no se aplicará el límite de 2 años previsto en la LOSEP y se puede extender mientras dure la reconstrucción y reactivación económica. |

||

|

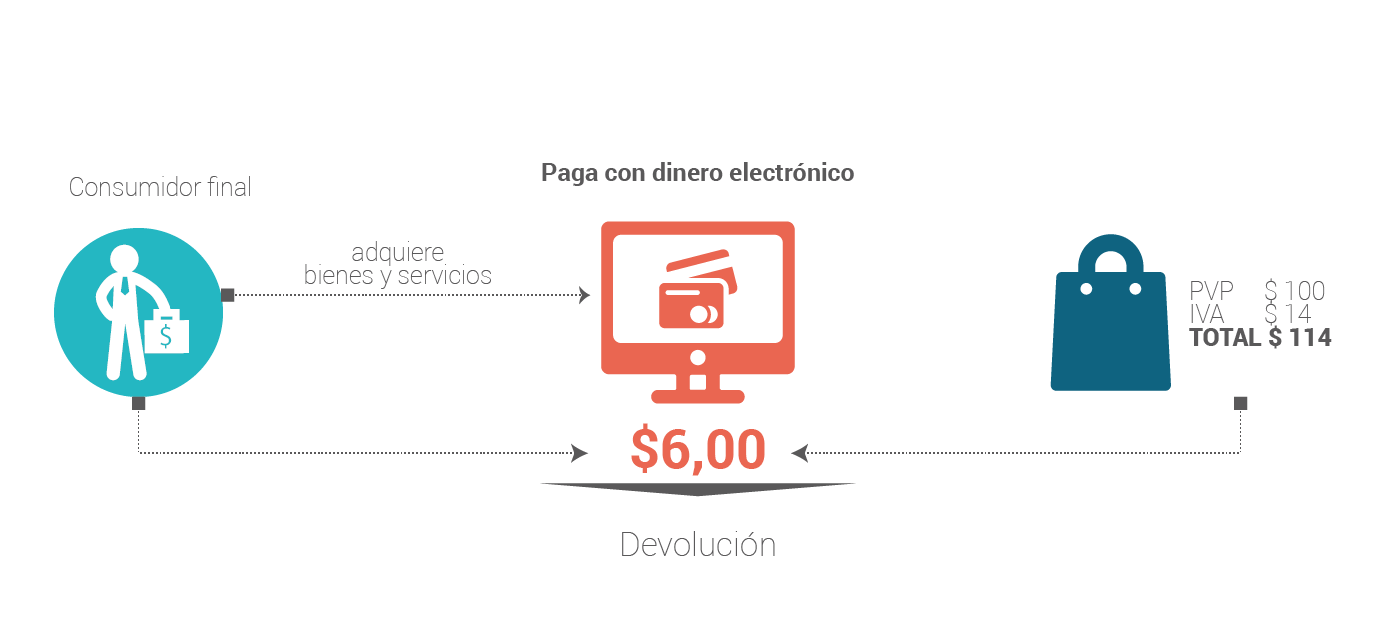

Por el plazo máximo de un año se devolverá hasta 6 puntos del IVA por transacciones realizadas con efectivo desde mi celular (dinero electrónico) en Manabí y Esmeraldas; se devolverá hasta 4 puntos en el resto del país. Vigencia desde el 1 de junio de 2016. |

||

|

|||

| |

|||