DEVOLUCIÓN DEL IMPUESTO A LA RENTA

Retenido a no Residentes

Es un beneficio tributario dirigido a no residentes en aplicación de convenios para evitar la doble imposición.

| Dirigido a: *Persona Natural: extranjera - * Persona Jurídica: extranjera |

|

Estimado contribuyente, le recordamos que el artículo 51 de la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia COVID-19 derogó el cuarto inciso del artículo 48 de la Ley de Régimen Tributario Interno. En este sentido, a partir del 29 de noviembre de 2021, los convenios para evitar la doble imposición vigentes suscritos por Ecuador son de aplicación automática, sin que exista montos máximos para el efecto y sin perjuicio de que la Administración Tributaria pueda ejercer sus facultades para verificar su adecuada aplicación. |

Artículo 48 de la Ley de Régimen Tributario Interno: Inciso cuarto agregado por artículo 1, numeral 8 de Ley No. 0, publicada en Registro Oficial Suplemento 744 de 29 de Abril del 2016*.

(*) lnciso eliminado por el artículo 51 de la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia COVID-19 publicada en el Tercer Suplemento del Registro Oficial No. 587 de 29 de noviembre de 2021.

RESOLUCIONES

- Resolución NAC-DGERCGC16-00000204 (Vigente desde el 14 de junio del 2016 hasta el 31 de diciembre de 2018). Establece los montos máximos y requisitos para la aplicación automática de los beneficios previstos en los convenios para evitar la doble imposición.

- Resolución NAC-DGERCGC18-00000433 (Vigente desde el 1 de enero de 2019 hasta el 25 de noviembre del 2020). Establecer los montos máximos y requisitos para la aplicación automática de los beneficios previstos en los convenios para evitar la doble imposición e incorpora las condiciones para acogerse a la calificación automática.

- Resolución NAC-DGERCGC20-00000067 (Vigente desde el 26 de noviembre de 2020). Reformar la Resolución Nro. NAC-DGERCGC18-00000433, publicada en el Suplemento del Registro Oficial Nro. 396 de 28 de diciembre de 2018 y sus reformas.

- Resolución NAC-DGERCGC19-00000026 (Vigente desde el 12 de junio del 2019). Establece el procedimiento devolución de los valores por concepto de la retención del Impuesto a la Renta realizada a no residentes en aplicación de convenios para evitar la doble imposición.

- Resolución NAC-DGERCGC22-00000027 (Vigente desde el 09 de junio del 2022). Reforma la Resolución Nro. NAC-DGERCGC19-00000026 publicada en el Segundo Suplemento del Registro Oficial Nro. 506 de 11 de julio de 2019 que establece el procedimiento devolución de los valores por concepto de la retención del Impuesto a la Renta realizada a no residentes en aplicación de convenios para evitar la doble imposición.

- Resolución NAC-DGERCGC16-00000152 Especificaciones para la entrega de información a través de medios magnéticos.

- Circular No. NAC-DGECCGC21-00000006 Vigencia de la norma con relación a las retenciones en la fuente sobre pagos al exterior en aplicación de los convenios para evitar la doble imposición.

- Elaboración de un escrito de solicitud de Devolución en aplicación de Convenios para evitar la Doble Imposición.

- Presentar en las ventanillas de la Administración Tributaria un escrito o formulario de solicitud de devolución impreso y en medio magnético conforme al modelo establecido para este efecto. (www.sri.gob.ec)

- Al escrito de solicitud el contribuyente podrá adjuntar los medios probatorios que considere necesarios para demostrar su derecho a la devolución, previstos en las Resoluciones Nos. NAC-DGERCGC19-00000026 y NAC-DGERCGC22-00000027.

- Para dar atención a lo indicado en el artículo 4 de la Resolución No. NAC-DGERCGC19-00000026 publicada en Segundo Suplemento del Registro Oficial 506, ponemos a su disposición la posibilidad de agendar una cita para la revisión preliminar de los requisitos.

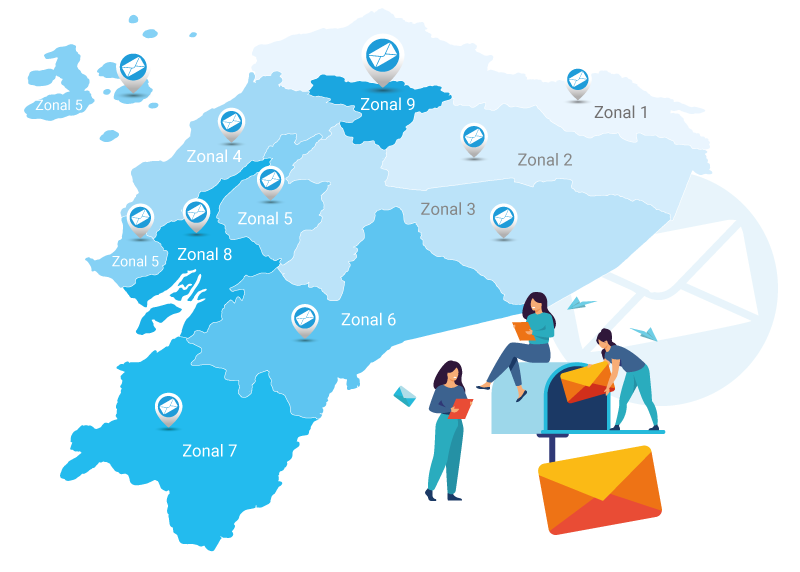

Recuerde que puede escoger la ciudad de revisión tomando en cuenta la jurisdicción del apoderado del residente fiscal que es el beneficiario de la devolución de los valores por concepto de retención del Impuesto a la Renta realizada a no residentes beneficiarios de CDI suscritos entre Ecuador y otras partes contratantes:

Mapa de Zonas

- El Servicio de Rentas Internas receptará la solicitud de devolución y le asignará un número de trámite.

Documentos probatorios

|

Requisitos Generales |

Respecto de la documentación que respalda la solicitud de devolución

|

Devolución de los valores por concepto de la retención del impuesto a la renta realizada a no residentes en aplicación de convenios para evitar la doble imposición.

La notificación de documentos se realizará de manera electrónica

1 |

2 |

3 |

4 |

5 |

| Solicitar la REVISIÓN PRELIMINAR de la documentación previo el ingreso del informe. | Acercarse a las ventanillas de atención al contribuyente para el registro en el catastro que le permitirá obtener la clave para que puedan acceder a servicios en línea. | Presentar el escrito o la solicitud dispuesta para este caso, en las ventanillas de Secretaría del Servicio de Rentas Internas. | El Servicio de Rentas Internas analizará el trámite, y de ser necesario concederá un tiempo para su legitimación, complementación y plazo probatorio para el esclarecimiento de los hechos materia de la solicitud. | El Servicio de Rentas Internas emitirá una resolución u oficio de respuesta para proceder con la notificación al buzón del beneficiario no residente o a la dirección indicada en la solicitud. |

Solicitud de Devolución en Aplicación de convenios para evitar la doble imposición (Pdf). Ver formato.

Solicitud de Devolución en Aplicación de convenios para evitar la doble imposición (Pdf). Ver formato.

- Solicitud de Devolución en Aplicación de convenios para evitar la doble imposición (Excel) . Ver formato.

- Formato del listado y código de los documentos digitales. Ver formato.

- Carta de certificación y responsabilidad de la información para el ingreso de documentación digital. Ver formato.

- Instructivo para la Generación de código para la identificación de documentos. Ver instructivo.

- Aplicativo HashMyFiles. Ver aplicativo.

El control y seguimiento de un trámite lo puede realizar en las siguientes opciones:

|

|

CANAL TELEFÓNICOLlame al 1700 SRI SRI (1700 774 774), o a las líneas fijas 043 805 920 y 032 998 100 a escala nacional. Para mayor información dé clic aquí. |

|

|

CANAL PRESENCIALLos centros de atención están a disposición de los contribuyentes en las 24 provincias del Ecuador, brindan información y asistencia para la gestión de sus trámites tributarios. Para mayor información dé clic aquí.

|

|

|

CANAL AUTOMÁTICOSRI en Línea (Portal transaccional)

Consulte el estado de su trámite en el portal SRI en línea, siguiendo la ruta: Trámites y Notificaciones /Notificaciones/ seguimiento de trámites o dando clic aquí.

|

Si cuenta con iniciativas o propuestas para mejorar la calidad de los procesos, productos y servicios, o desea reportar algún inconveniente presentado con el Servicio de Rentas Internas hágalo a través del siguiente enlace.