¿Por qué se creó la Dirección Nacional de Grandes Contribuyentes?

Con el objetivo de fortalecer la lucha contra la evasión y en apego a las buenas prácticas internacionales en materia tributaria, el SRI creó la Dirección Nacional de Grandes Contribuyentes que permitirá fortalecer el ejercicio especializado de las facultades tributarias, en observancia de los principios constitucionales que rigen la administración pública y el régimen tributario ecuatoriano.

La Dirección Nacional de Grandes Contribuyentes cuenta con jurisdicción nacional, concentra todas las funciones operativas y la responsabilidad de gestionar el cumplimiento del catastro de grandes contribuyentes, enfocándose de manera primordial en las tareas de asistencia al contribuyente, recaudación, fiscalización, devoluciones y reclamos, así como la atención de juicios.

¿A quiénes se considera grandes contribuyentes?

Los grandes contribuyentes son aquellas sociedades o personas naturales consideradas por el SRI como tal debido a su importancia fiscal y tamaño de transacciones en sus respectivos sectores, y que merecen especial atención y tratamiento por parte de la Administración Tributaria. El segmento de grandes contribuyentes abarca sectores estratégicos, productivos, de comercio, finanzas y servicios. Además, incluye a los principales miembros de los grupos económicos del país.

Para conocer en detalle los criterios para ser considerado como gran contribuyente dé clic aquí.

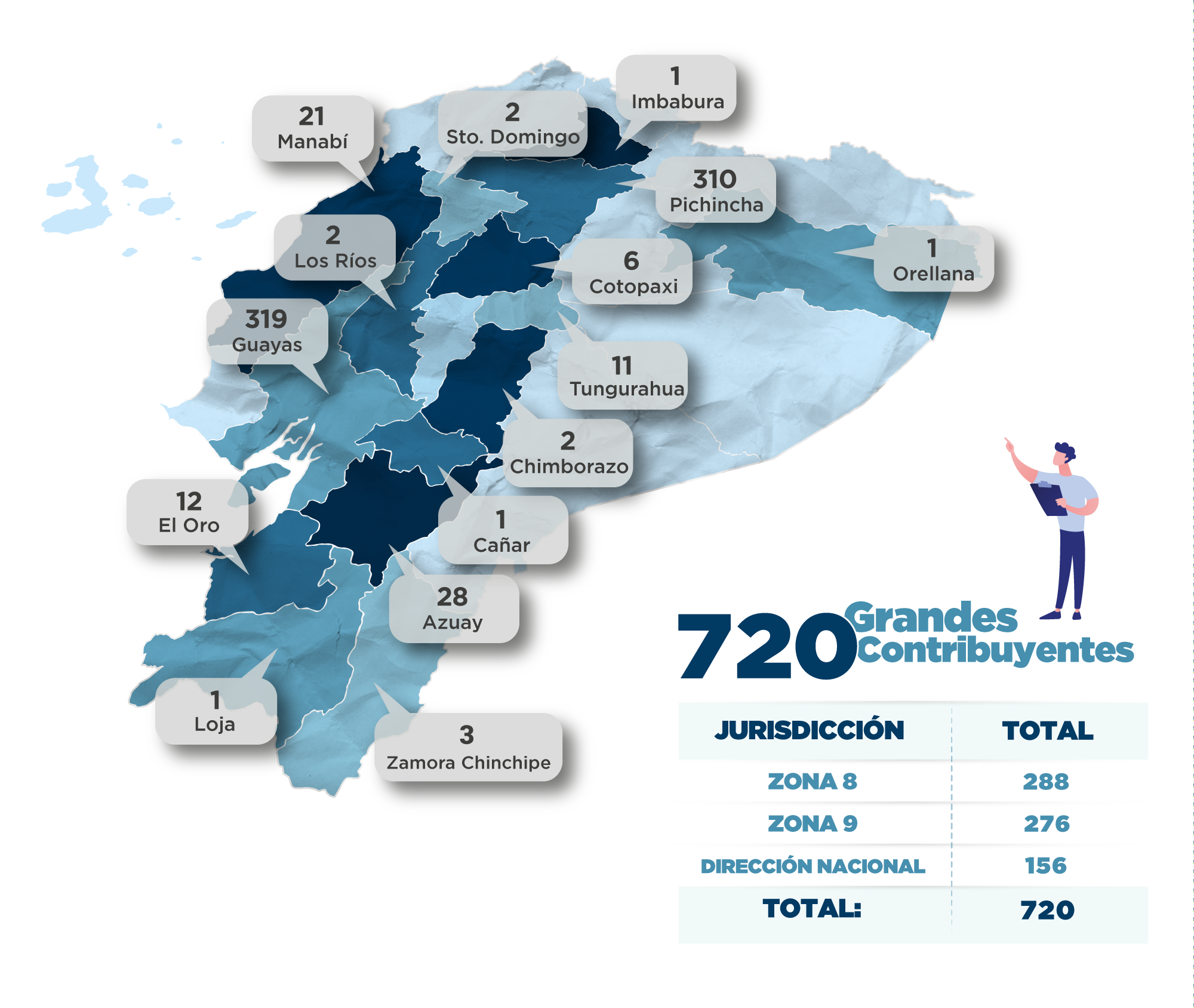

Están catalogados como Grandes Contribuyentes 720 contribuyentes, 520 sociedades y 200 personas naturales que, en conjunto, representan más del 50% de la recaudación del país.

La Dirección Nacional de Grandes Contribuyentes remite su nuevo Catastro 2025 con vigencia desde el 1 de febrero de 2025; considerando el proceso de verificación del catastro de grandes contribuyentes, para su constante depuración y atendiendo a criterios de relevancia tributaria o económica, por lo expuesto se informa que la nueva distribución quedaría de la siguiente manera:

¿Cómo puedo saber que soy gran contribuyente?

La Administración Tributaria resuelve la designación como Gran Contribuyente conforme el catastro de Grandes Contribuyentes.

Se puede encontrar el listado de sociedades designadas como Grandes Contribuyentes aquí. Por su parte, en consideración a la Ley de Protección de Datos Públicos, el listado de personas naturales no se publica en la página web, pero dichos contribuyentes conocen de la especial supervisión a la que están sometidos debido a su importancia patrimonial.

IMPORTANTE:

Según la Resolución NAC–DGERCGC21–00000023 y la Circular NAC-DGECCGC21-00000004:

- Los procesos de determinación tributaria; las peticiones formuladas al SRI, inclusive las solicitudes relacionadas a la devolución de los impuestos que administra; los reclamos presentados sobre estos procesos; y, los procedimientos administrativos sumarios por infracciones tributarias; que hayan sido iniciados por el Director Nacional de Control Tributario, los directores zonales o los directores provinciales, antes del 01 de mayo de 2021, continuarán siendo conocidos por dichas autoridades hasta su resolución.

- Para el cómputo de plazos y/o fechas de vencimiento, los días declarados como feriados en el domicilio fiscal de los contribuyentes considerados como grandes contribuyentes, se entenderán como tal en Quito, sede de la Dirección de Grandes Contribuyentes; de igual manera los días de descanso obligatorio en Quito; serán considerados como tal para el cómputo de plazos y/o fechas de vencimiento de los grandes contribuyentes.

- La notificación de cualquier acto dirigido a los grandes contribuyentes, se realizará por canales virtuales a través de medios electrónicos.

Para una ágil atención de requerimientos se han dispuesto los siguientes canales de atención:

1. Para el ingreso de trámites, los Grandes Contribuyentes podrán hacerlo a través de los siguientes canales: SRI en línea, GOB.ec, o ventanillas de secretaria a nivel nacional.

2. Para la Ventanilla Virtual, se puede solicitar el respectivo agendamiento a través del correo: cumplimientoggcc@sri.gob.ec

3. Para la atención de consultas se han creado los siguientes enlaces de correo electrónico:

Departamento |

Contacto / Mail |

Descripción |

||||||

| Departamento de Asistencia, Cobro y Jurídico de Grandes Contribuyentes |

|

- Mediante Resolución No. NAC-DGERCGC21-00000008, publicada en el Registro Oficial No. 388 del 9 de febrero de 2021, el Servicio de Rentas Internas expidió la reforma al Estatuto Orgánico de Gestión Organizacional por Procesos del SRI y creó la Dirección de Grandes Contribuyentes.

- En el Registro Oficial No. 442 del abril 29 de 2021, cuarto suplemento, se publicaron las Resoluciones: No. NAC-DGERCGC21-00000022, en la que se expiden los criterios para considerar como tal a los grandes contribuyentes para fines tributarios, y NAC–DGERCGC21–00000023, en la que se reforma la Resolución No. NAC–DGERCGC16–00000383 del 8 de septiembre de 2016, publicada en el Suplemento del Registro Oficial Nro. 838 de 12 de los mismos mes y año, y sus reformas. Con estos instrumentos se da entera competencia operativa a la Dirección de Grandes Contribuyentes sobre el respectivo catastro.

- En el cuarto suplemento del Registro Oficial 492, del 12 de julio de 2021, se publicó la Circular No. NAC-DGECCGC21-00000004, que aclara a los contribuyentes considerados como grandes contribuyentes aspectos importantes sobre los procesos administrativos.

l. ¿A quién dirijo nuevas peticiones de devolución o reclamo?

Una vez designado como gran contribuyente, debe dirigir las nuevas peticiones a la Dirección de Grandes Contribuyentes, órgano de la Administración Tributaria que tiene la competencia para atenderlas. Se debe recordar que toda petición de esta índole, presentada antes de la designación, seguirá siendo atendida por la dirección zonal o provincial que mantenía dicha competencia, hasta su finalización.

ll. ¿Debo volver a entregar información solicitada por este cambio?

No, ningún requerimiento de información se duplicará debido a la creación de la Dirección de Grandes Contribuyentes, sin embargo, en los casos en que una dirección zonal o provincial está sustanciando la terminación del proceso, se brindará todas las facilidades para su resolución final o emisión del acto administrativo.

lll. ¿Los procesos de control iniciados antes del primero de mayo cambiarán de funcionario auditor o gestor?

Los procedimientos iniciados, previo a la creación de la Dirección de Grandes Contribuyentes, se sustancian bajo la autoridad que los inició, el Servicio de Rentas Internas organizará los equipos de trabajo de tal manera que el contribuyente tenga el menor impacto, manteniendo, en la medida de lo posible, a los funcionarios que venían atendiendo cada uno de los procesos o trámites.

lV. ¿Puedo cambiar mi dirección fiscal por mi designación como gran contribuyente?

Algunos grandes contribuyentes mantenían un domicilio fiscal especial, ellos podrán cambiar su domicilio una vez que se terminen de sustanciar todos los procedimientos iniciados, tanto por las direcciones zonales o provinciales, así como por la Dirección Nacional de Control Tributario. Los contribuyentes que no tenían domicilio especial notificado podrán actualizar en cualquier momento los elementos del catastro, entre ellos su domicilio matriz. Debemos recordar que la Dirección de Grandes Contribuyentes tiene competencia y jurisdicción nacional, por lo tanto, no tiene ningún efecto el cambio de domicilio para fines tributarios.

V. ¿Debo actualizar mi RUC por mi designación como gran contribuyente?

No, la designación como tal no requiere de ninguna actualización del RUC. Más allá de ello, el contribuyente conoce sus obligaciones tributarias y por lo tanto solicitará la actualización de cualquier elemento de su catastro tributario cuando las normas y leyes lo requieran.

Vl. ¿Cómo puedo contactarme si deseo aclarar mis dudas?

Los canales de atención tributaria no han cambiado, los grandes contribuyentes pueden acceder a una atención virtual que para el efecto mantiene la Administración Tributaria, a través de la cuenta de correo cumplimientoggcc@sri.gob.ec. Se debe preferir el uso de canales virtuales por parte de este y todos los segmentos de contribuyentes, siendo necesario converger hacia una atención exclusivamente virtual. Cabe recalcar que el ingreso de trámites se lo puede realizar por SRI En Línea o de manera física por las ventanillas de secretaría..

Vll. ¿Tengo que hacer alguna declaración o anexo adicional? ¿La designación de gran contribuyente implica el cumplimiento de nuevas obligaciones tributarias?

No, ninguna obligación tributaria ha cambiado por la designación de gran contribuyente.

Vlll. ¿A quién dirijo mis peticiones, reclamos y consultas? ¿Ante quién presento los reclamos administrativos? ¿A quién debo dirigir mi petición si necesito realizar algún trámite relacionado con servicios o asistencia como facturación, anexos, denuncias?

A partir del 01 de mayo, toda petición, reclamo administrativo o consulta no vinculante se debe dirigir a la Dirección de Grandes Contribuyentes, unidad competente en el ámbito jurídico tributario que atenderá con oportunidad dichos requerimientos. Sin embargo, se debe recordar que el modelo principal de atención al contribuyente siempre será el autoservicio a través de los canales virtuales que mantiene el SRI, los cuales siempre garantizarán oportunidad, pues están automatizados.

lX. ¿Todavía me pueden atender en ventanillas y Secretaría? ¿Qué cambia en la atención de ventanillas o Secretaría? ¿Se cuenta con alguna ventanilla especializada para grandes contribuyentes? ¿Se puede obtener en la web turnos especiales para grandes contribuyentes? Los canales de atención tributaria no han cambiado, se ha incrementado la atención a través de la Ventanilla Virtual del SRI para recibir atención debida y oportuna (evitando acudir a las agencias de atención presencial), debe solicitar el respectivo agendamiento a través de la cuenta de correo electrónico: cumplimientoggcc@sri.gob.ec ; adicionalmente los grandes contribuyentes pueden utilizar los canales virtuales que para el efecto mantiene la Administración Tributaria, tanto en Asistencia tributaria, Cobro o Secretaría. No se cuenta con turnos especiales o preferenciales para grandes contribuyentes. Mediante sus sistemas de información, el Servicio de Rentas Internas canalizará hacia la Dirección de Grandes Contribuyentes

X. ¿Quiénes pueden ser designados grandes contribuyentes?

La Administración Tributaria tiene dentro de sus potestades la designación de gran contribuyente al amparo de la Resolución NAC-DGERCGC21-00000022, en la que se expiden los criterios para considerar a los grandes contribuyentes para fines tributarios. Serán designados como tal las personas naturales y/o sociedades que representen, en conjunto, al menos el 50% de la recaudación tributaria. Así mismo, otros criterios pueden ser aplicados, como el volumen y relevancia de sus transacciones; el aporte a la recaudación tributaria; y/o el comportamiento del sector económico al que pertenecen; o el monto del patrimonio declarado por el contribuyente o estimado por la Administración Tributaria.

Xl. ¿Puedo solicitar que se retire la designación? ¿Es impugnable la consideración de gran contribuyente?

Toda petición de los contribuyentes debe ser atendida. En este caso en particular, no se podría atender favorablemente dicha petición por cuanto la designación es una potestad privativa del Servicio de Rentas Internas, con el propósito de fortalecer el control y la lucha contra la evasión. La designación no es un acto administrativo y por lo tanto no estaría sujeto a impugnación legal.

Xll. ¿Mi designación significa que me van a hacer más controles o auditorías por el simple hecho de ser catalogado como gran contribuyente?

A los contribuyentes que muestren conductas fiscales nocivas se les aplicarán todos los procedimientos que en derecho correspondan para obtener el cabal cumplimiento de las obligaciones tributarias. Esta Dirección tiene el objetivo de llevar a este grupo hacia los más altos estándares de conducta fiscal.

Xlll. ¿Dónde entrego la información que se debe proporcionar ante una petición de la Administración Tributaria?

Dependiendo del requerimiento, toda la información que solicita la Administración Tributaria, no incluida en declaraciones y anexos, puede entregarse a través de los canales que para el efecto ha dispuesto el SRI. Las secretarías, principalmente, recibirán a escala nacional cualquier respuesta a solicitudes de información o a través de los canales virtuales que agilitan el proceso de recepción de información y respuesta y atención a los contribuyentes.

XlV. ¿Ante qué autoridad hago las demandas de los actos administrativos?

El Servicio de Rentas Internas ostenta la competencia para, a nombre del Estado, exigir el cumplimiento tributario mediante actos administrativos de control. La demanda de estos actos implica verificar la autoridad delegada por la máxima autoridad de la Institución para, en el ámbito operativo emanarlos, de allí que la misma autoridad deberá ser sujeta a demanda en representación de la autoridad tributaria. La designación de la procuración judicial del grupo de grandes contribuyentes responderá a la coordinación que desde esta unidad especializada se designe en adelante. Mientras tanto, las procuraciones legalmente emanadas con anterioridad tienen plena vigencia hasta que fuera necesario, por razones de índole institucional, reemplazarlas.

XV. ¿Debo incluir la leyenda Gran Contribuyente y el número designado como tal en los comprobantes de venta electrónicos?

En el Registro Oficial No. 467 del 29 de diciembre de 2023, segundo suplemento, se publicaron las reformas al Reglamento para la Aplicación de la Ley Tributario Interno y al Reglamento de Comprobantes de venta, retención y Documentos Complementarios, en la que indica: “… Artículo 2, literal 1) En el artículo 18, agréguese al final del numeral 14, el siguiente numeral: 15. Los sujetos pasivos calificados por la Administración Tributaria como Grandes Contribuyentes, deberán incorporar, mediante los medios pertinentes, en sus comprobantes de venta electrónicos, la leyenda “ Gran Contribuyente” y el número de la resolución mediante la cual fueron calificados como tal…”. Por lo expuesto, la resolución a la que hace referencia es el número de oficio por el cual fue designado con el atributo de Gran Contribuyente, que se lo puede revisar en el listado de sociedades consideradas como Grandes Contribuyentes.

XVl. ¿Las fechas de vencimiento de las obligaciones sufren cambios con mi designación de gran contribuyente? ¿Cambian mis fechas de declaración y/o pago?

No, la designación como gran contribuyente no afecta a las fechas de declaración o vencimiento de las obligaciones tributarias, declaraciones, anexos o pago. La gran mayoría son también contribuyentes especiales y esa calidad no cambia por la designación de gran contribuyente.

XVll. ¿Qué pasa si cambian las condiciones por las que me calificaron? ¿Debo informar al SRI?

La Administración Tributaria tiene dentro de sus potestades la designación de gran contribuyente al amparo de la Resolución NAC-DGERCGC21-00000022, en la que se expiden los criterios para considerar a los grandes contribuyentes para fines tributarios. Serán designados como tal las personas naturales y/o sociedades que representen, en conjunto, al menos el 50% de la recaudación tributaria. Así mismo otros criterios pueden ser aplicados como el volumen y relevancia de sus transacciones; el aporte a la recaudación tributaria; y/o el comportamiento del sector económico al que pertenecen o el monto del patrimonio declarado por el contribuyente o estimado por la Administración Tributaria. De igual forma, la exclusión es facultad privativa del Servicio de Rentas Internas, la misma que se realizará mediante modelos de análisis, con una periodicidad no mayor a la anual y se informará por escrito a los contribuyentes excluidos.

XVlll. ¿Los plazos de atención de trámites y solicitudes van a variar?

Los niveles de atención de trámites y solicitudes de los contribuyentes en general son estandarizados y están señalados en las leyes y normativa tributaria. El proceso no será diferente para los grandes contribuyentes, pero considerando la complejidad y al mismo tiempo la especialidad del personal a cargo, se podrá considerar criterios de oportunidad versus costo en la atención de este tipo de interacciones con la Administración Tributaria.

El Servicio de Rentas Internas (SRI) implementó un programa cooperativo de cumplimiento fiscal dirigido inicialmente a los grandes contribuyentes, en apego a las mejores prácticas internacionales y con el objetivo de fortalecer el relacionamiento y para garantizar un adecuado cumplimiento fiscal, así como fortalecer el control tributario y aumentar los ingresos por recaudación.

Para conocer más sobre el programa cooperativo de cumplimiento fiscal ingrese en el siguiente enlace: