Reintegro tributario

¿Qué es el Reintegro Tributario de valores?

El Reintegro Tributario es aquel proceso que, mediante lineamientos y validaciones, asegura la oportunidad y consistencia en la ejecución de las devoluciones dispuestas en actos administrativos o judiciales; y que, para restituirse a los contribuyentes beneficiarios, se sirve de distintos mecanismos de reintegro que son provistos por la administración tributaria. Así mismo, garantiza el registro y control consistente de los títulos con valor tributario hasta su utilización en el pago de impuestos que administra el Servicio de Rentas Internas.

¿Cuáles son las formas de reintegro que existen?

- Por medio de acreditaciones.

- Por medio de títulos valor.

- Por reconocimiento presupuestario.

Pueden acceder al reintegro mediante acreditación en cuenta, los contribuyentes que efectúen solicitudes con base en las siguientes causales (*):

- Por pago indebido o pago en exceso: se reconoce los valores que se pagaron más allá de lo establecido en la normativa legal o que se pagaron sin que exista la obligación de hacerlo. Esta devolución aplica a los impuestos administrados por el SRI.

- Por disposiciones legales específicas a sectores beneficiarios: se favorece a ciertos sectores económicos o grupos de atención prioritaria a través de la devolución del IVA o de su ámbito de aplicación. Este tipo de devolución, contiene un beneficio tributario o incentivo a la actividad económica y productiva, además de la promoción del ahorro, la inversión o la reinversión.

(*) Nota: se exceptúa de este proceso a los beneficiarios que conforme la normativa, deben recibir su devolución mediante otro mecanismo de reintegro.

Otros tipos de acreditaciones

Acreditación en cuenta del exterior (no residentes)

Este servicio está dirigido a las personas naturales y jurídicas no residentes en el Ecuador, a quienes en cumplimiento de la normativa vigente en el país, se les retiene impuestos y en aplicación a los beneficios previstos en los convenios para evitar la doble imposición, éstos pueden solicitar su devolución a través de un apoderado.

Esta transferencia se realiza por Banco Central del Ecuador, institución que actúa como agente de retención del Impuesto a la Salida de Divisas que se genere por tales transferencias, descontando del monto a acreditar el ISD generado y transfiriendo los valores reconocidos a través de instituciones financieras intermediarias en el exterior.

Acreditación en tarjeta de crédito (turistas extranjeros)

Los turistas extranjeros que durante su estadía en el Ecuador hubieren contratado servicios de alojamiento turístico y/o adquirido bienes producidos en el país y los lleven consigo al momento de salir del mismo; puede solicitar su devolución de IVA con acreditación en tarjeta de crédito.

Consulte aquí el estado de su acreditación

Se incluyen en esta categoría a:

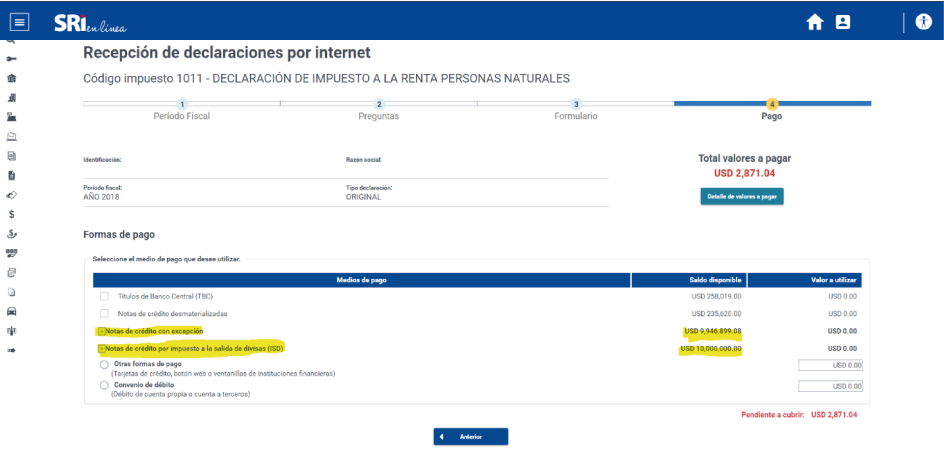

- Notas de crédito desmaterializadas (NCD).

- Notas de crédito por Impuesto a la Salida de Divisas (ISD).

- Notas de Crédito de Excepción (NCE).

Notas de Crédito Desmaterializadas (NCD)

Estas devoluciones se emiten como un “saldo o anotación electrónica”, que se acreditará en la cuenta virtual creada para el efecto, a nombre del beneficiario.

Con este título valor se puede pagar cualquier impuesto, excepto los siguientes:

- Regalías mineras.

- Patentes para la conservación para la concesión minera.

- Utilidades de las actividades mineras.

- Ajuste soberano a los contratos de explotación minera.

- Retención en la comercialización de minerales y otros bienes de explotación REG.

- Regalías anticipadas.

- Contribución para la atención integral del cáncer.

- Contribución para la promoción del turismo 1x1000 a los activos fijos.

- Impuestos patentes municipales.

- Impuestos de matriculación vehicular.

*Las notas de crédito desmaterializadas no caducan, se mantienen vigentes hasta su utilización.

Notas de crédito por Impuesto a la Salida de Divisas (ISD)

Este tipo de devolución se origina una vez que el contribuyente haya presentado su declaración del Impuesto a la Renta del ejercicio fiscal en el que realizó pagos por Impuesto a la Salida de Divisas. Su saldo a favor se ocasiona por el crédito tributario que no pudo compensarse en la declaración del Impuesto a la Renta.

Su devolución será mediante la emisión de un “saldo electrónico” similar al de una nota de crédito desmaterializada, sin embargo, a este saldo se lo diferencia asignándole un número de documento que se crea desde el sistema por cada emisión de nota de crédito receptada en este tipo de reintegro.

- Las NC ISD tienen su propio estado de cuenta llamado “Impuesto a la Salida de Divisas ISD”, los movimientos y transacciones corresponderán únicamente a los documentos de ISD asignados.

- Las notas de crédito por Impuesto a la Salida de Divisas tienen una vigencia de cuatro años desde su fecha de emisión. Si no se utilizan dentro de este periodo, se las registrará como caducadas, de acuerdo a su normativa vigente.

- Se pueden utilizar para el pago del Impuesto a la Renta o su anticipo, considerando las restricciones establecidas por la normativa.

Notas de Crédito de Excepción (NCE)

- Las Notas de Crédito de Excepción se emiten únicamente por el anticipo mínimo pagado y no acreditado al Impuesto a la Renta del ejercicio fiscal 2009, reconocidos mediante resolución.

- Las notas de crédito de excepción no caducan su vigencia.

- El titular puede utilizar la nota de crédito antes de los cinco años únicamente para el pago del impuesto a la renta y su anticipo utilizando para el efecto los formularios que correspondan.

- Las notas de crédito podrán ser compensadas únicamente con el Impuesto a la Renta y su anticipo.

- Una vez transcurridos los 5 años el titular puede utilizar la nota de crédito para el pago de cualquier impuesto, siempre y cuando haya gestionado en el SRI su desmaterialización (realizar trámite de canje).

- Cuando el titular endose su nota a un tercero, este último únicamente podrá utilizarla para el pago de cualquier impuesto una vez que transcurrido el plazo de cinco años contados desde la fecha de presentación de la declaración de la que se establezca que el pago fue excesivo.

Estado de cuenta saldos electrónicos

¿Cómo puede consultar el estado de cuenta de su título valor?

El estado de cuenta “Saldos” es un reporte que detalla los movimientos realizados en la cuenta virtual del contribuyente, tanto de créditos como de débitos y que pueden originarse en transacciones de emisión, endoso, utilización, bloqueo, entre otros.

- El contribuyente podrá disponer de un estado de cuenta de saldos por cada tipo de título valor, inclusive por cada número de documento cuando este aplique.

- El estado de cuenta saldos, está certificado a través de un código QR y código de verificación, los mismos que podrán ser validados en la página institucional www.sri.gob.ec.

Estos se pueden visualizar en el portal transaccional SRI en línea:

|

|

CANAL AUTOMÁTICOSRI en Línea (Portal Transaccional)

Para realizar la consulta del estado de cuenta de título valor, el contribuyente debe ingresar al portal transaccional SRI en línea, sección Reintegro de Tributario, consulta estado de cuenta.

Consulte aquí la Guía de Consulta de Estado de Cuenta de títulos valor.

Consulte aquí su estado de cuenta.

|

Canje

Canje de notas de Crédito Cartulares por electrónica

A partir del 1 de diciembre de 2021 las notas de crédito ISD o de excepción dejaron de ser cartulares para reflejarse de forma electrónica a través de los sistemas del SRI.

Para los casos en los que el contribuyente todavía cuenta con documentos físicos, debe realizar lo siguiente:

- Para aquellos documentos que hasta el 30 de noviembre de 2021 se emitieron y no fueron retirados del SRI por los contribuyentes se virtualizaron de oficio y pueden ser consultados en el estado de cuenta creado para el efecto.

- Para quienes aún mantienen en su poder la nota de crédito cartular del ISD deben realizar el proceso/trámite de canje a nota de crédito electrónica.

- Para quienes aún mantienen en su poder la nota de crédito de excepción deben realizar el proceso/trámite de canje a nota de crédito desmaterializada, de acuerdo a lo que establece su normativa vigente.

|

|

CANAL AUTOMÁTICOSRI en Línea (Portal Transaccional)

Para realizar el canje de nota de crédito cartular por electrónica o desmaterializada, el contribuyente debe ingresar al portal transaccional SRI en Línea, de acuerdo a la siguiente guía:

Consulte aquí la Guía de Ingreso de Trámites en la sección “CANJE DE NOTAS DE CRÉDITO CARTULARES POR NOTAS DE CRÉDITO ELECTRÓNICA”.

Realice aquí el canje de sus notas de crédito.

|

Negociación de títulos valor SRI

¿Cómo puede realizar un endoso o negociación de su título valor?

Los títulos valor son libremente negociables a través de las siguientes opciones:

* Negociación a través de la bolsa de valores.

* Negociación directa con otra persona natural o jurídica (endoso).

Negociación a través de la Bolsa de Valores

Si quieres vender o comprar Notas de Crédito SRI a través de las bolsas de valores del país, sigue el proceso que se encuentra esquematizado en las páginas web de las bolsas de valores del país, ingresando en los siguientes enlaces:

Negociación directa con otra persona natural o jurídica (endoso)

Este proceso se realiza únicamente a través del portal SRI en línea.

|

|

CANAL AUTOMÁTICOSRI en Línea (Portal Transaccional)

Para realizar el endoso de valores, el contribuyente debe ingresar al portal transaccional SRI en Línea sección: Trámites y Notificaciones, Trámites, Ingreso trámites y anexos, Ingresar un trámite, Gestión del Reintegro Tributario, Endoso de título valor por negociación.

Consulte aquí la Guía de ingreso de trámites en la sección ”ENDOSO DE TÍTULOS VALOR POR NEGOCIACIÓN”.

Realice aquí el endoso de título valor por negociación.

Para realizar el endoso de títulos valor de beneficiario fallecido, el contribuyente debe ingresar al portal transaccional SRI en línea sección: Trámites y Notificaciones, Trámites, Ingreso trámites y anexos, Ingresar un trámite, Gestión del Reintegro Tributario, Endoso de título valor por beneficiario fallecido.

Consulte aquí la Guía de ingreso de trámites en la sección “ENDOSO DE TÍTULOS VALOR POR BENEFICIARIO FALLECIDO”.

Realice aquí el endoso de títulos valor por beneficiario fallecido.

|

Utilización

El saldo disponible de notas de crédito desmaterializadas que conste en el estado de cuenta de título valor, conforme lo señala la resolución NAC-DGERCGC21-00000051 (reformada) publicada en el cuarto suplemento del Registro Oficial 256, de 01 de abril de 2026, en su Art. 9.- Extinción de obligaciones podrá servir para extinguir total o parcialmente obligaciones tributarias, así como la multa e intereses que se deriven de ésta, administradas por el Servicio de Rentas Internas, exclusivamente, de conformidad con lo dispuesto en el segundo párrafo del artículo 43 del Código Tributario.

Artículo innumerado a continuación del Art. 9 Uso de saldos disponibles.- La obligación tributaria determinada en las declaraciones de impuestos administrados por el SRI, así como la multa e intereses derivados de aquella, podrán extinguirse utilizando los saldos disponibles de notas de crédito en el estado de cuenta de título valor, hasta en un sesenta por ciento (60%) del valor a pagar de cada declaración.

El valor restante de la obligación tributaria, así como la multa e intereses derivados de ésta, deberá pagarse por los medios habilitados en el sistema “SRI en línea” conforme lo previsto en la ley, sin considerar el saldo disponible que conste en el estado de cuenta del título valor.

Lo dispuesto en el presente artículo no será aplicable para los saldos del estado de cuenta correspondiente a notas de crédito del Impuesto a la Salida de Divisas (ISD).

|

Mediante compensación presupuestaria |

|

|

Mediante asignación presupuestaria |

|

En lo que respecta a las devoluciones a instituciones del Gobierno Central, se regularizan en la herramienta E-Sigef, a través del cierre de la cuenta por cobrar que mantiene cada entidad.

|

|

CANAL PRESENCIALPuede acudir al centro de atención de su preferencia, verifique aquí las agencias habilitadas a escala nacional.

|

|

|

CANAL ELECTRÓNICOPuede realizar este trámite a través del Sistema de Gestión Documental Quipux.

|

La compensación o asignación presupuestaria consiste en realizar una transferencia presupuestaria de capital, con cargo al Presupuesto General del Estado.

Este proceso es realizado por el Ministerio de Finanzas, una vez que el Servicio de Rentas Internas le informa los valores reconocidos.

| Servicio de Rentas Internas | Ministerio de Finanzas |

|

|

Ingreso de trámite para el cambio de forma de reintegro de acreditación a emisión de título valor saldo.

Sobre la base normativa legal vigente del numeral 2, del artículo 6 de la Resolución Nro. NAC-DGERCGC21-00000051, respecto de la falta de disponibilidad de la caja fiscal del Estado, se sugiere el ingreso de un trámite con la petición específica del cambio de forma de reintegro de acreditación a título valor saldo.

Es importante recalcar, que cuando exista disponibilidad de la caja fiscal del Estado, se suspenderá la directriz del cambio de forma de pago, debiendo continuar con el proceso de acreditación en cuenta, conforme lo estipule el acto administrativo emitido.

Consulte aquí la Guía para el cambio de forma de reintegro de acreditación a emisión de título valor saldo.

Ingreso de trámites de medidas cautelares de retención de créditos, a través del portal web SRI en línea.

Para el ingreso de trámites de medidas cautelares de retención de créditos, se las debe realizar a través del portal web SRI en línea, la cuál es aplicable para: las instituciones ordenantes del sector público, el Consejo de la Judicatura, y el sistema financiero nacional, de conformidad con la ley.

Consulte aquí la guía para el ingreso de trámites de medidas cautelares de retención de créditos, a través del portal web SRI en línea.

Retenciones en la Fuente

Si usted fue atendido con un reintegro por Devolución de Pago Indebido o Pago en Exceso; puede obtener su comprobante electrónico de Retención en la Fuente por rendimientos financieros, realizando los siguientes pasos:

|

Pasos para obtener su comprobante de Retención en la Fuente |

|

Consulte aquí la Guía para descarga de Comprobantes de Retención en la Fuente.

Realice aquí la consulta o descarga de su comprobante de retención.

Seguimiento de Trámites

Si desea conocer el estado de su trámite de devolución de impuestos una vez notificada la resolución, puede realizarlo de la siguiente manera:

|

|

CANAL TELEFÓNICOPara consultar sobre el estado de su reintegro, debe comunicarse con un asesor tributario llamando al 1700 774 774. |

|

|

CANAL PRESENCIALPuede acudir al centro de atención de su preferencia. Verifique aquí las agencias habilitadas a escala nacional.

|

|

|

CANAL VIRTUALSRI en Línea (Portal Transaccional)

Para realizar la consulta de su trámite, el contribuyente debe ingresar al portal transaccional SRI en Línea, sección: Trámites y Notificaciones / Notificaciones / Seguimiento de trámites.

Consulte aquí la Guía de Ingreso de Trámites en la sección “SEGUIMIENTO DE TRÁMITES”.

Realice aquí la consulta o seguimiento de su trámite.

|

Si usted tiene una o más resoluciones por devolución de impuestos, para acreditación en cuenta bancaria en estado "Reversada" por los siguientes motivos:

- Por error en cuenta propia (cuenta cerrada, inactiva, bloqueada, etc.)

- Por error de identificación (RUC autogenerado, pasaporte, etc.)

- Por cuenta de tercero (discapacitados, empresas extranjeras, fallecidos)

Deberá realizar lo siguiente:

1. Ingrese al portal transaccional SRI en Línea con su usuario y contraseña.

2. Acceda al menú: Trámites y Notificaciones / Trámites / Ingreso trámites y anexos.

3. Seleccione la opción: Ingresar un trámite.

4. Escoja el servicio “Gestión de Cuenta Bancaria” y seleccionar “Buscar”.

5. Escoja entre los siguientes trámites disponibles para este proceso:

- 5.1 Actualización de cuenta bancaria de terceros por acreditación rechazada para devolución de impuestos. Consulte aquí la Guía de ingreso para el proceso.

- 5.2 Actualización de cuenta bancaria por acreditación rechazada para devolución de impuestos. Consulte aquí la Guía de ingreso para el proceso.

- 5.3 Actualización de identificación por acreditación rechazada para devolución de impuestos. Consulte aquí la Guía de ingreso para el proceso.

- 5.4 Actualización de cuenta por beneficiario fallecido. Consulte aquí la Guía de ingreso para el proceso.

Trámites ingresados en Secretaría del SRI para cambio de cuenta

Aplica el trámite ingresado en la Secretaría del SRI por lo siguiente:

1) Si en el acto administrativo está una Entidad Financiera que cerro sus labores o que no existe. Debe ingresar el oficio con el antecedente y la copia del documento bancario, puede adjuntar la copia del certificado bancario o copia de la cartola bancaria o print de pantalla de la página web de la nueva Entidad Financiera. En dicho documento deben estar los datos completos del titular de la cuenta, tipo y número de cuenta.

2) Cuando el contribuyente tiene RUC autogenerado pasivo, saco otro RUC con la cédula y el cuál está activo, debe adjuntar:

- Oficio con el antecedente.

- Documento bancario, puede adjuntar la copia del certificado bancario o copia de la cartola bancaria o print de pantalla de la página web de la nueva Entidad Financiera. En dicho documento deben estar los datos completos del titular de la cuenta, tipo y número de cuenta.

3) Cuando el titular de la devolución fallece:

- Solicitud dirigida al SRI por el heredero nombrado administrador de los bienes, firmado por todos los herederos y cónyuge sobreviviente.

- Posesión efectiva, que debe contener copias de cédulas de los herederos y certificado de defunción.

- Documento de respaldo de la cuenta bancaria del tercero.

- Resolución No. NAC-DGERCGC17-00000512. (Acreditaciones cuentas en el exterior)

- Resolución del SRI No. NAC-DGERCGC21-00000051 (Títulos Valor)

- Artículo 73 de la Ley de Régimen Tributario Interno. Compensación y Asignación Presupuestaria del valor equivalente al Impuesto al Valor Agregado (IVA) pagado.

Si cuenta con iniciativas o propuestas para mejorar la calidad de los procesos, productos y servicios, o desea reportar algún inconveniente presentado con el Servicio de Rentas Internas hágalo a través del siguiente enlace.