Beneficios tributarios

para el sector turístico

Los servicios prestados por establecimientos de alojamiento turístico a turistas extranjeros gravarán tarifa 0% del IVA, siempre y cuando el establecimiento:

- Se encuentre inscrito en el Registro Nacional de Turismo; y,

- Cuente con la Licencia Única Anual de Funcionamiento (LUAF).

Se considera turista extranjero a toda persona proveniente de otro país que permanezca en el Ecuador por menos de 90 días y que no cuente con residencia temporal o permanencia en el país.

Importante: Para la aplicación de la tarifa 0% del IVA los establecimientos deberán verificar que, entre la fecha de la prestación del servicio y la última entrada al país, no hayan transcurrido más de 90 días calendario.

El Presidente de la República, mediante Decreto Ejecutivo, podrá reducir la tarifa del IVA del 12% hasta el 8% en la prestación de servicios definidos como actividades turísticas, hasta por un máximo de 12 días al año durante feriados o fines de semana.

Actividades turísticas sujetas a la reducción de la tarifa:

Se consideran actividades turísticas las desarrolladas por personas naturales o jurídicas que se dediquen a la prestación remunerada, de modo habitual, a una o más de las siguientes actividades (Art. 5 Ley de Turismo):

- Alojamiento.

- Servicio de alimentos y bebidas.

- Transportación, cuando se dedica principalmente al turismo; inclusive el transporte aéreo, marítimo, fluvial, terrestre y el alquiler de vehículos para este propósito.

- Operación turística, cuando las agencias de viajes provean su propio transporte, esa actividad se considerará parte del agenciamiento.

- La actividad de intermediación, agencia de servicios turísticos y organizadoras de eventos, congresos y convenciones.

- Casinos, salas de juego (bingo-mecánicos), hipódromos y parques de atracciones estables.

Conoce la definición de cada uno de estos conceptos, revisando el artículo 43 del Reglamento General a la Ley de Turismo.

|

Feriado |

Fechas |

Tarifa aplicable |

Decreto Ejecutivo |

|

Feriado de carnaval. |

Sábado 26, domingo 27, lunes 28 de febrero y martes 01 de marzo de 2022. |

8% |

|

|

Feriado por viernes santo. |

Viernes 15, sábado 16 y domingo 17 de abril de 2022.

|

8% |

Condiciones para la aplicación de la reducción de la tarifa del IVA:

Para aplicar la tarifa reducida del IVA, el prestador del servicio deberá cumplir las siguientes condiciones:

- El prestador del servicio debe constar en el Registro de Turismo el cual estará publicado en el portal web institucional del Ministerio de Turismo. Para revisar el catastro da clic aquí.

- La tarifa reducida aplica para las actividades turísticas de conformidad con el artículo 5 de la Ley de Turismo.

- El servicio turístico debe ser prestado en las fechas establecidas mediante el Decreto Ejecutivo y sustentado en comprobantes de venta válidos, emitidos en tales fechas.

Excepción: Debido a la naturaleza del servicio, en el caso de adquisición de boletos aéreos, se aplicará la tarifa de IVA reducida respecto del servicio prestado en las fechas señaladas en el Decreto Ejecutivo, sin perjuicio de la fecha de emisión del boleto.

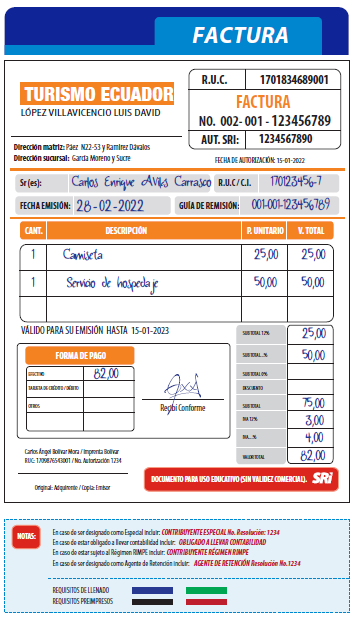

Facturación

Emisión de comprobantes de venta físicos:

Se deberá incorporar la tarifa reducida del IVA que corresponda mediante registro manual, sello o cualquier otra forma de impresión, así como calcular y registrar el monto del IVA de acuerdo con dicha tarifa.

Ejemplo: Llenado de la factura con tarifa reducida de IVA

Nota: Conoce los formatos sugeridos para comprobantes de venta con tarifa de IVA reducida, ingresa aquí.

Nota: Conoce los formatos sugeridos para comprobantes de venta con tarifa de IVA reducida, ingresa aquí.

Emisión de comprobantes de venta electrónicos:

Se ha creado un nuevo código para la emisión de comprobantes de venta bajo el esquema electrónico, este código deberá utilizarse para registrar las tarifas de IVA iguales o mayores a 8% y menores a 12% según se establezca en el respectivo decreto.

|

Porcentaje del IVA |

Código |

|

0% |

0 |

|

12% |

2 |

|

14% |

3 |

|

IVA diferenciado |

8 |

Recuerda:

Si eres un emprendedor sujeto al RIMPE y emites comprobantes electrónicos, para incorporar la leyenda de Contribuyente Régimen RIMPE debes realizar los ajustes correspondientes en sus sistemas de emisión de comprobantes electrónicos antes de los 90 días señalados en la Resolución No. NAC-DGERCGC21-00000060, publicada en el Segundo Suplemento del Registro Oficial No. 608 de 30 de diciembre de 2021.

Para mayor información descarga la Ficha Técnica de Comprobantes Electrónicos Esquema Off-line, en ella encontrarás los cambios para la inclusión de la leyenda de contribuyentes que pertenecen al RIMPE, la reducción progresiva de la tarifa de retención del Impuesto a la Salida de Divisas (ISD) y la reducción de la tarifa del Impuesto al Valor Agregado (IVA).

Importante:

- Si se prestan servicios o transfieren bienes gravados con tarifa 12% y servicios gravados con tarifa reducida del IVA se podrá emitir un comprobante de venta por cada tarifa o un solo comprobante con ambas tarifas.

- Si la prestación del servicio comprende fechas sujetas y no sujetas a la tarifa reducida, necesariamente deberá emitir el comprobante de venta por los servicios sujetos a la reducción en las fechas en las que aplica la tarifa reducida.

Declaraciones

Consideraciones para las declaraciones de los periodos fiscales de febrero, marzo y abril

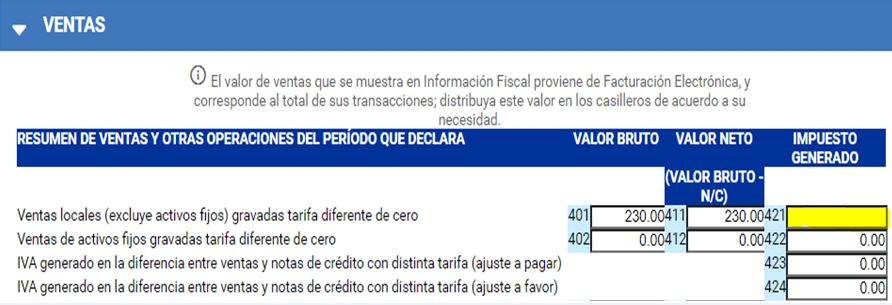

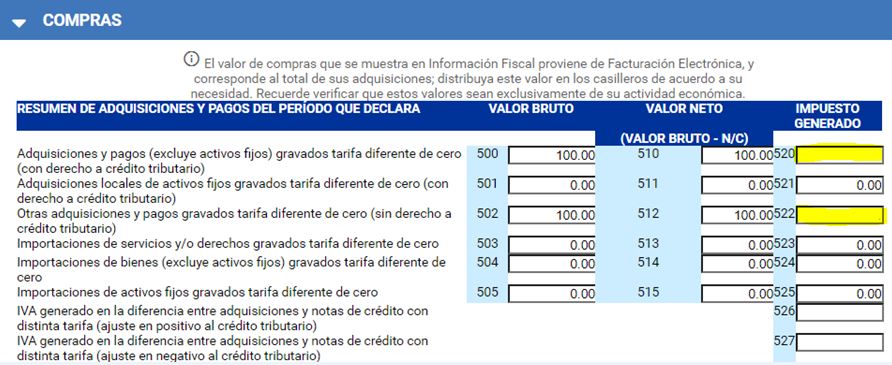

Para las declaraciones de los periodos fiscales sujetos a la reducción de la tarifa establecidos en el Decreto Ejecutivo Nro. 339 (febrero, marzo y abril), se deberán digitar los siguientes casilleros de forma manual:

- Ventas: casillero 421.

- Compras: casilleros 520 y 522.

Nota: Próximamente se realizará una implementación tecnológica que permitirá registrar las compras y ventas con tarifa reducida en un casillero independiente.

Denuncias tributarias

La no emisión de comprobantes de venta o la emisión de los mismos de forma errada constituye una infracción tributaria, que puede ser informada al SRI. Puede registrar su denuncia tributaria a través de cualquiera de los siguientes canales:

- Buzón de denuncias tributarias: Ingrese a www.sri.gob.ec / Sugerencias, quejas y denuncias / Denuncias tributarias y de corrupción.

- SRI en línea: Ingrese con su usuario y clave a SRI en línea de www.sri.gob.ec / Trámites y notificaciones / Trámites / Ingreso de trámites y anexos / Ingresar un trámite.

- SRI móvil: Descargue nuestra app SRI móvil y realice sus denuncias tributarias.

Condiciones:

- Los contribuyentes deben estar inscritos en el Registro Nacional de Turismo; y,

- Deben contar con la Licencia Única Anual de Funcionamiento al día.

Nota: El Ministerio de Turismo remitió al SRI un catastro certificado de los contribuyentes inscritos en el Registro Nacional de Turismo, esta será la base de contribuyentes sobre la cual se podrá o no otorgar las facilidades de pago a quienes cuenten con su LUAF al día (al 2021). Los contribuyentes deben considerar además, que existe prohibición de remisión por 10 años para aquellos que se beneficiaron de las remisiones expresadas en la Ley Orgánica de Fomento Productivo del 2018 (Disposición General Séptima).

Beneficio:

- Las facilidades de pago aplican para obligaciones con vencimiento en los períodos fiscales 2020 y 2021.

- El plazo máximo para solicitar facilidades de pago es de 48 meses, sin cuota inicial.

- En caso de incumplimiento de una de las cuotas, se dará por terminada la facilidad de pago y se liquidará el interés, multa y recargo respectivos.

¿Cómo acceder al beneficio?

El contribuyente debe ingresar la solicitud de facilidades de pago y adjuntar el documento otorgado por el Gobierno Autónomo Descentralizado emisor de la licencia, a través del cual el SRI puede validar su vigencia para el periodo anual 2021.

Los contribuyentes que estén inscritos en el Registro Nacional de Turismo y que cuenten con la Licencia Única Anual de Funcionamiento al día podrán compensar las pérdidas tributarias sufridas en los ejercicios económicos 2020 y 2021, con las utilidades gravables que obtuvieren dentro de los periodos impositivos siguientes, hasta el 100% por un máximo de diez (10) años en la forma en que ellos lo estimen.

En caso de que se produzca el cierre de la actividad, el saldo de la pérdida acumulada será deducible en su totalidad en el ejercicio impositivo en que se produzca ese evento.

- Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia COVID 19 publicada en 3S R.O. Nro. 587 el 29 de noviembre de 2021.

- Ley de Turismo.

- Reglamento General a la Ley de Turismo.

- Decreto Ejecutivo Nro. 339 – Reducción de la tarifa del IVA.

- Resolución Nro. NAC-DGERCGC22-00000010 – Normas para la aplicación de la reducción de la tarifa del IVA.

- Resolución Nro. NAC-DGERCGC21-00000045, publicada en el Tercer Suplemento del Registro Oficial Nro. 593 de 08 de diciembre de 2021, reformada por la Resolución Nro. NAC-DGERCGC22-00000009 – Facilidades de pago.