a.1 ¿Qué son partes relacionadas?

Para efectos tributarios se considerarán partes relacionadas a las personas naturales o sociedades, residentes o no en el Ecuador, que participen, directa o indirectamente, en la dirección, administración, control o capital de la otra; o en las que un tercero, sea persona natural o sociedad residente o no en el Ecuador, participe, directa o indirectamente, en la dirección, administración, control o capital de éstas. Entre otros casos, también se considerarán partes relacionadas a sujetos pasivos que realicen transacciones con sociedades residentes, constituidas o ubicadas en una jurisdicción fiscal de menor imposición, o en Paraísos Fiscales.

a.2 Base legal

A continuación se detallará la normativa aplicable y que tiene relación sobre partes relacionada:

Norma principal

1. Ley de Régimen Tributario Interno, (LRTI). Partes Relacionadas

2. Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, (RLRTI). Partes Relacionadas

De los precios de transferencia

Conoce las cuestiones básicas y relevantes sobre precios de transferencia; así como, la normativa aplicable en la sección que lleva su nombre.

Otras normas respecto a partes relacionadas

Ingresos exentos

1. Ley de Régimen Tributario Interno, (LRTI).

Gastos deducibles

- Límites a la deducibilidad de los intereses pagados o devengados por créditos externos otorgados directa o indirectamente por partes relacionadas (Ver sección Normas sobre subcapitalización).

Pago de dividendos anticipados

Normas sobre subcapitalización

a. Consideraciones básicas

Los precios de transferencia son aquellos que se fijan o pactan en la operaciones realizadas entre partes relacionadas. Estas operaciones pueden incluir la transferencia de bienes tangibles, intangibles, la prestación de servicios, la concesión de préstamos, entre otras.

a.1 ¿Qué obligaciones tengo si realizo operaciones con partes relacionadas?

- Anexo de operaciones con partes relacionadas;

- Informe de precios de transferencia.

a.2 Obligación de presentar anexo de operaciones con partes relacionadas:

Los contribuyentes obligados a pagar el Impuesto a la Renta que hayan realizado operaciones con partes relacionadas del exterior (y/o locales bajo ciertas condiciones), dentro de un mismo período fiscal, en un monto acumulado superior a tres millones de dólares de los Estados Unidos de América (USD 3.000.000) deberán presentar al Servicio de Rentas Internas, conforme los plazos y medios dispuestos para el efecto, el Anexo de Operaciones con Partes Relacionadas.

a.3 Obligación de presentar informe de precios de transferencia:

Aquellos contribuyentes que hayan realizado operaciones con partes relacionadas del exterior (y/o locales bajo ciertas condiciones), dentro del mismo período fiscal, en un monto acumulado superior a los diez millones de dólares de los Estados Unidos de América (USD 10.000.000) deberán presentar, adicionalmente al anexo, el Informe Integral de Precios de Transferencia.

a.4 Operaciones no contempladas:

La Resolución No. NAC-DGERCGC15-00000455 y sus reformas, publicada en el Segundo Suplemento del Registro Oficial 511 del 29 de mayo de 2015, mediante su artículo 3 establece las operaciones que excepcionalmente no deben ser contempladas para el cálculo del umbral para la presentación del anexo y el informe de precios de transferencia.

b. Base legal

Base Legal referente a precios de transferencia (Vigente a diciembre de 2023):

1. Ley de Régimen Tributario Interno, (LRTI).

Artículos innumerados de la Sección Segunda posterior al Art. 15:

- Régimen de Precios de Transferencia.

- Principio de Plena Competencia.

- Criterios de Comparabilidad.

- Consulta de Valoración Previa.

Artículo 23:

2. Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, (LRTI).

- Cuantificación de los ingresos.

- Partes Relacionadas.

- Presentación de Información de operaciones con Partes Relacionadas.

- Métodos para aplicar el Principio de Plena.

- Medidas para evitar el abuso de los Precios de Transferencia.

- Rango de Plena Competencia.

- Consulta de Valoración Previa.

- Referencia técnica en materia de Precios de Transferencia.

- Utilización de comparables secretos.

- Reserva de información.

3. Resoluciones:

- Establece los parámetros formales y técnicos para la presentación del Informe de precios de transferencia. Resolución No. NAC-DGERCGC15-00000455.

- Emite el Procedimiento para la Absolución de consultas sobre valoración previa de operaciones efectuadas entre partes relacionadas para la determinación de precios de transferencia. Resolución NAC-DGERCGC14-00001048.

- Establece normas de aplicación, alcance y otras definiciones en cuanto al procedimiento de la consulta de valoración previa de operaciones entre partes relacionadas, que tenga como objeto aumentar el límite de deducibilidad del 20%. Resolución NAC-DGERCGC15-00000571.

- Establece las medidas técnicas y metodológicas para evitar el abuso de los precios de transferencia. Resolución NAC-DGERCGC16-00000531.

- Establece normas técnicas para la aplicación del régimen de precios de transferencia y la prelación en la utilización de los métodos para aplicar el principio de plena competencia. Resolución NAC-DGERCGC16-00000532

- Modifica a las Resoluciones NAC-DGERCGC16-00000531 y NACDGERCGC16-00000532. Resolución NAC-DGERCGC20-00000046.

- Establece regulaciones sobre los gastos indirectos asignados desde el exterior por partes relacionadas. Resolución NAC-DGERCGC16-00000332.

- Establece el límite indexado aplicable a los precios de exportación de banano a partes relacionadas para el año 2017. Resolución NAC-DGERCGC16-00000498.

- Establece el límite indexado aplicable a los precios de exportación de banano a partes relacionadas para el año 2018. Resolución NAC-DGERCGC17-00000618.

- Establece el límite indexado aplicable a los precios de exportación de banano a partes relacionadas para el año 2019. Resolución NAC-DGERCGC18-00000442.

4. Circular:

A los contribuyentes del Impuesto a la Renta que realicen operaciones de regalías, servicios técnicos, administrativos y de consultoría con partes relacionadas. Circular NAC-DGECCGC16-00000007.

| Descripción | Fecha de Emisión | Ejercicio fiscal aplicable |

|---|---|---|

| Ficha Técnica Estandarización IPT Versión 1.00 | 29/05/2015 | 2014 |

| Ficha Técnica Estandarización IPT Versión 2.00 | 10/07/2015 | 2014 |

| Ficha Técnica Estandarización IPT Versión 3.00 | 16/12/2015 | 2014 |

| Ficha Técnica Estandarización IPT Versión 4.00 | 01/02/2016 | 2015 |

| Ficha Técnica Estandarización IPT Versión 5.00 | 03/03/2017 | 2016 |

| Ficha Técnica Estandarización IPT Versión 6.00 | 03/2018 | 2017 |

| Ficha Técnica Estandarización IPT (2019) | 03/2019 | desde 2018 |

| Ficha Técnica Estandarización IPT (2023) | 11/2023 | 2023 |

| Ficha Técnica Estandarización IPT (2024) | 05/2024 | desde 2023 |

3. Ayuda técnica para el cálculo de la mediana.

4. Precios del banano aplicables para el ejercicio fiscal 2020. Fecha de emisión (26-03-2021)

5. Precios del banano aplicables para el ejercicio fiscal 2021. Fecha de emisión (24-03-2022)

6. Precios del banano aplicables para el ejercicio fiscal 2022. Fecha de emisión (31-03-2023)

7. Precios del banano aplicables para el ejercicio fiscal 2023. Fecha de emisión (28-03-2024)

8. Precios del banano aplicables para el ejercicio fiscal 2024. Fecha de emisión (31-03-2025)

9. Precios del banano aplicables para el ejercicio fiscal 2025. Fecha de emisión (30-03-2025)

d. Consultas de Valoración previa.

d.1 ¿Qué es la Consulta de Valoración Previa (CVP)?

Es el procedimiento mediante el cual los contribuyentes solicitan a la Administración Tributaria la valoración de sus operaciones con partes relacionadas para efectos de determinar la metodología de precios de transferencia. A nivel internacional se les conoce como APVs – Acuerdos Previos de Valoración; o, APAs – Advance Pricing Agreements.

d.2 ¿Cuáles son los tipos de Consultas de Valoración Previa que existen?

De acuerdo con su objetivo, las Consultas de Valoración Previa se clasifican en:

- Consultas de precios de transferencia: Los contribuyentes someten a consulta ante la Administración Tributaria, la metodología de valoración de las operaciones efectuadas con partes relacionadas.

- Consultas para aumentar el límite de deducibilidad: Los contribuyentes, a través de la absolución de una Consulta de Valoración Previa, pueden aumentar el límite de deducibilidad de los gastos efectuados con partes relacionadas por consultoría, servicios técnicos, administrativos y regalías.

d.3 ¿Cuál es la vigencia de una Consulta de Valoración Previa (CVP)?

De conformidad con el artículo innumerado cuarto a continuación del artículo 15 de la Ley de Régimen Tributario Interno señala que la absolución de una Consulta de Valoración Previa (CVP) tendrá una vigencia de 5 períodos fiscales; es decir, será vinculante para la Administración Tributaria para el ejercicio fiscal en curso, el anterior y los tres siguientes.

d.4. ¿Cuándo deja de tener vigencia una CVP?

De conformidad con lo señalado en el Artículo 10 de la resolución NAC-DGERCGC14-00001048, una Consulta de Valoración Previa deja de tener vigencia cuando:

1. Se verifique incongruencias en la información aparejada a la consulta, es decir que los hechos no correspondan a los descritos en el oficio de absolución de la consulta.

2. El Informe de Aplicación de Consulta de Valoración Previa, no se presente en el plazo establecido, esto es en un plazo no mayor a dos meses posteriores a la fecha de exigibilidad de la declaración original del impuesto a la renta de cada período en que la absolución emitida es válida.

3. Hayan variado los hechos o circunstancias establecidos en los supuestos críticos establecidos en el Oficio de Absolución de la Consulta de Valoración Previa. En este caso el Contribuyente podría presentar una nueva CVP que se adapte a las nuevas circunstancias presentadas,

4. En general, no se cumplan las condiciones expuestas en la absolución para que la consulta surta efectos.

La consulta de valoración previa perderá su efecto desde el ejercicio fiscal en el que sucedió alguna de las causales descritas, y durante los siguientes ejercicios fiscales cubiertos por la consulta.

d.5 ¿Cuál es el plazo para presentar una Consulta de Valoración Previa (CVP)?

Las Consultas de Valoración Previa cuya finalidad sea establecer una metodología para la valoración de las operaciones efectuadas con partes relacionadas, podrá ser presentada en cualquier momento de cualquier período económico y entrará en vigor desde la notificación del correspondiente Oficio de Absolución.

Las Consultas de Valoración Previa cuyo objetivo sea el incremento del límite de deducibilidad de los gastos por regalías, servicios técnicos, administrativos, de consultoría y similares, de conformidad con el artículo 3 de la Resolución Nro. NAC-DGERCGC15-00000571, podrán ser presentadas hasta el último día hábil del mes de febrero del periodo fiscal en que se pretenda la aplicación de un límite mayor de deducibilidad.

En caso de presentar la consulta dentro del periodo antes referido, el límite mayor de deducibilidad de regalías, servicios técnicos, administrativos, de consultoría y similares, será aplicable desde el periodo fiscal de presentación de la consulta hasta el último ejercicio fiscal en que la absolución tenga efectos según lo establecido en el artículo innumerado cuarto a continuación del artículo 15 de la Ley de Régimen Tributario Interno.

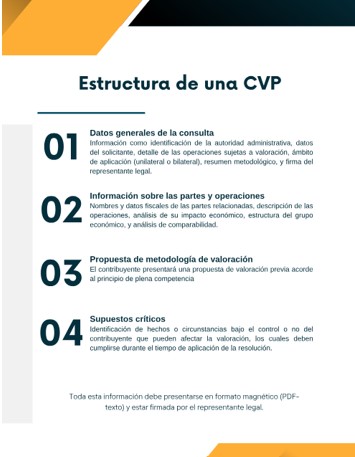

d.6 ¿Qué información se debe adjuntar a la solicitud de Consulta de Valoración Previa (CVP)?

El artículo 3 de la Resolución Nro. NAC-DGERCGC14-00001048 señala la información básica que debe contener una Consulta de Valoración Previa para su presentación, conforme se resume a continuación:

Esta información deberá ser presentada de manera completa a fin de que la consulta sea admitida a trámite.

A partir de la presentación del trámite, la Administración Tributaria dispondrá de un plazo de hasta 2 años para emitir el oficio de absolución correspondiente.

d.7 Estadísticas relevantes

| Ejercicio Fiscal | Inventario inicial | CVPs presentadas | CVPs absueltas | CVPs inadmitidas | CVPs cerradas | Inventario final | Tiempo promedio (meses) |

|---|---|---|---|---|---|---|---|

| (1) | - | (2) | (3) | (3) | (3) | - | (4) y (5) |

| 2013 | 0 | 1 | 0 | 0 | 0 | 1 | 0 |

| 2014 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 2015 | 1 | 40 | 0 | 1 | 0 | 40 | 0 |

| 2016 | 40 | 13 | 10 | 7 | 4 | 32 | 8 |

| 2017 | 32 | 10 | 17 | 2 | 5 | 18 | 22 |

| 2018 | 18 | 13 | 8 | 2 | 4 | 17 | 23 |

| 2019 | 17 | 12 | 6 | 1 | 2 | 20 | 24 |

| 2020 | 20 | 16 | 9 | 0 | 3 | 24 | 24 |

| 2021 | 24 | 14 | 9 | 0 | 2 | 27 | 24 |

| 2022 | 27 | 8 | 15 | 3 | 6 | 11 | 25 |

| 2023 | 11 | 21 | 7 | 5 | 2 | 18 | 25 |

| 2024 | 18 | 16 | 2 | 5 | 0 | 27 | 22 |

| 2025 | 27 | 11 | 11 | 0 | 3 | 24 | 24 |

(1) Los datos están reportados con corte al 31 de diciembre del respectivo ejercicio fiscal.

(2) Las CVPs presentadas se reportan con base en el ejercicio fiscal en el que se presentó la solicitud inicial del contribuyente.

(3) Las CVPs absueltas, inadmitidas y cerradas se reportan con base en el ejercicio fiscal en el que se notificó el oficio de absolución u oficio final.

(4) El tiempo promedio de absolución de CVPs es el promedio simple del tiempo de atención de las CVPs que tuvieron una respuesta afirmativa por parte de la Administración Tributaria, contado desde la fecha de ingreso del trámite inicial hasta la fecha de notificación del oficio de absolución.

(5) El tiempo promedio de atención de las CVPs absueltas en los años 2020, 2021, 2022 y 2023 están afectados por las disposiciones legales de suspensión de plazos por pandemia.

a. Base legal:

a. Base legal:

1. Ley de Régimen Tributario Interno, (LRTI)

Si un contribuyente solicita un certificado de Retenciones de impuesto a la Renta por pagos al exterior, deberá presentar la respectiva solicitud en las ventanillas de Secretaría del SRI a nivel nacional, adjuntando los siguientes documentos:

- Solicitud firmada por el agente de retención, a través de su representante legal, de ser el caso, o su apoderado debidamente autorizado (formato vigente en la sección requisitos);

- Factura del bien o servicio emitido en el exterior, o a su vez, otra documentación que sustente la transacción;

- Liquidación de compras de bienes o prestación de servicios emitida en cada pago;

- Comprobante de retención.

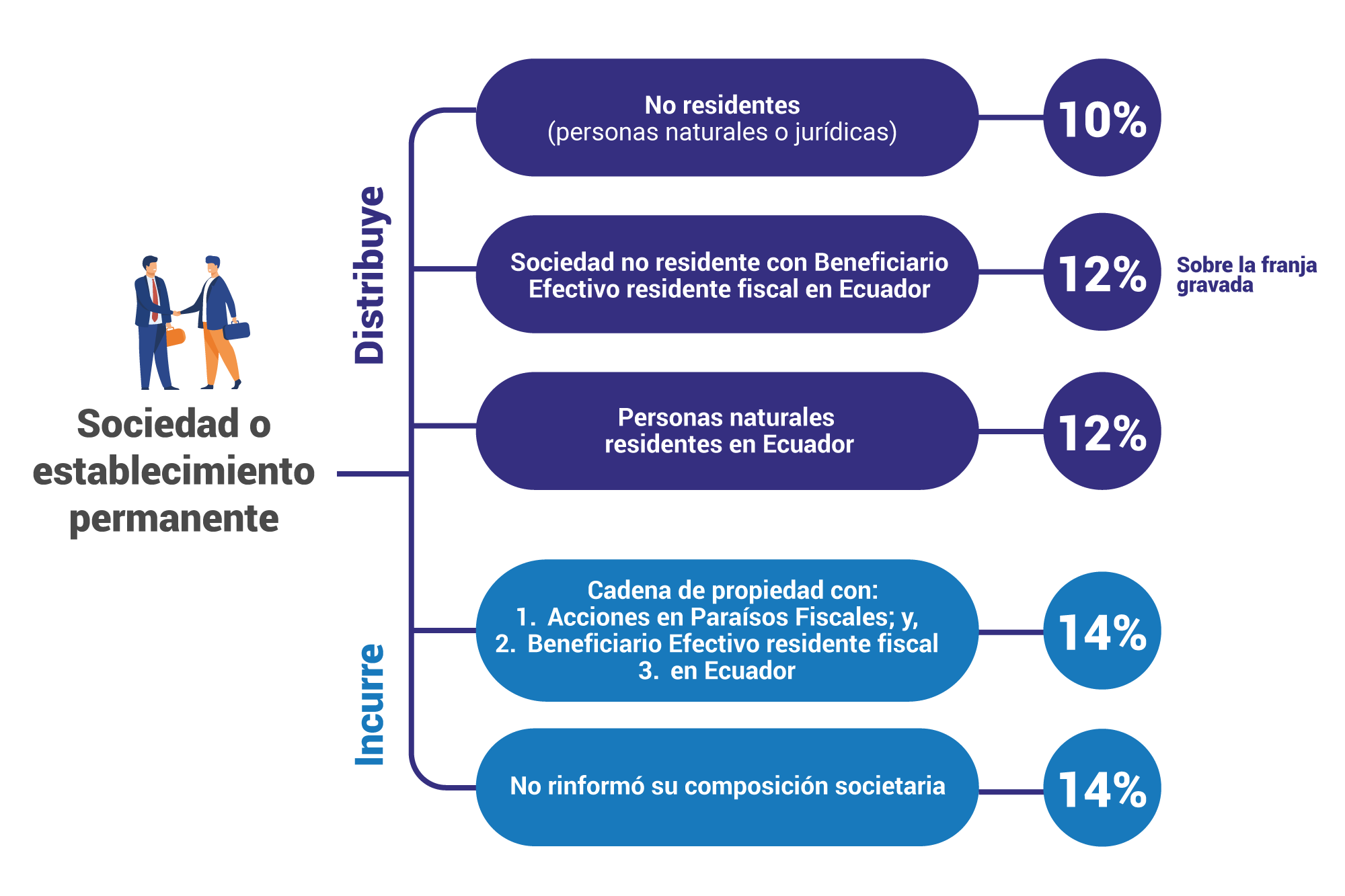

Pagos por distribución de dividendos o utilidades

- Aplica sobre la distribución de dividendos o utilidades por parte de sociedades residentes fiscales en el Ecuador o establecimientos permanentes domiciliados en el país de empresas extranjeras, a favor de:

- personas naturales, residentes fiscales o no, en el Ecuador.

- personas jurídicas, residentes fiscales en otros países.

- Estará sujeta al impuesto a la renta único del 12%. Sin embargo, esta tarifa puede variar dependiendo de quién percibe el dividendo o la condición que aplique a la distribución.

- El impuesto se aplica en el año en el que se produzca la distribución y sobre cualquier importe que se distribuya.

- La sociedad que distribuye actúa como agente de retención del 100% del impuesto.

- Las tarifas de retención en la fuente aplicables en la distribución de dividendos son:

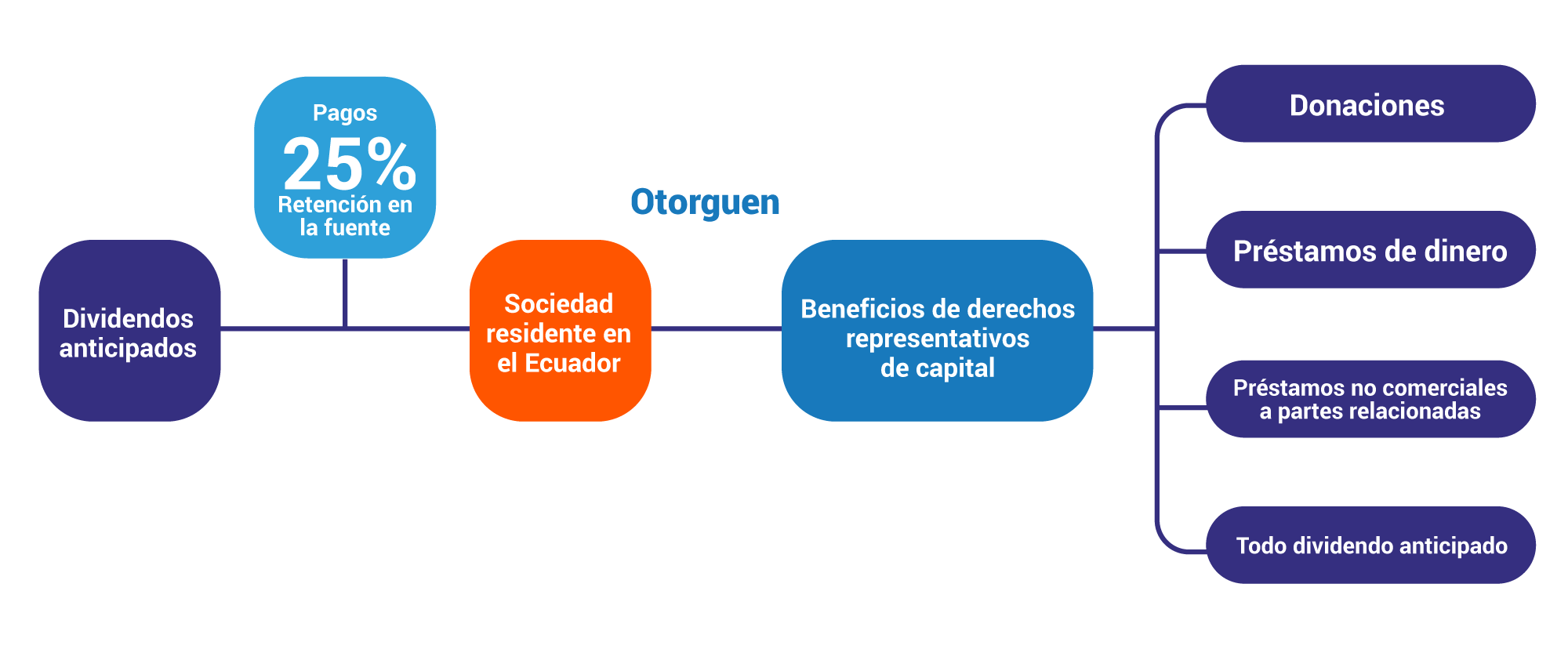

- Tratamiento de dividendos anticipados:

Ingresos por distribución de dividendos o utilidades

- Los dividendos o utilidades percibidos por las personas naturales o sociedades residentes fiscales en el Ecuador serán tratados como ingresos gravados y por ende sujetos a imposición en el Ecuador.

- Si el perceptor es una persona natural, esta tendrá derecho a una franja exenta equivalente a 3 SBU. Por lo tanto, el dividendo distribuido, igual o menor, a esta franja no será sujeto a retención. Siendo así, el dividendo distribuido que sea mayor a la franja es gravado y por ende sujeto a retención en la tarifa del 12%.

- A efectos de eliminar la doble imposición se atenderán las siguientes consideraciones:

- Se podrá tomar como crédito tributario el impuesto pagado en el exterior, hasta el límite equivalente al impuesto a la renta causado en el Ecuador; o,

- Cuando corresponda, se aplicarán las disposiciones previstas en un Convenio para evitar la Doble Imposición vigente.

Convenios para evitar la Doble Imposición:

Cuando el pago o ingreso por concepto de dividendos se realice con una jurisdicción con la que el Ecuador mantiene un Convenio vigente para Evitar la Doble Imposición, deberá aplicarse el tratamiento tributario previsto en dicho instrumento. Para ello, será necesario observar las disposiciones correspondientes y cumplir con los requisitos formales exigidos para acceder o conceder los beneficios establecidos en el instrumento internacional aplicable.

- Ingresos de Fuente Ecuatoriana - Artículo 8 Ley.

- Préstamos no comerciales a partes relacionadas o a beneficiarios de derechos representativos de capital" - Artículo 37 Ley.

- Distribución de dividendos o utilidades" - Artículo 39.2 Ley.

- Dividendos - Artículo innumerado 4to a continuación del artículo 7 Reglamento.

- Distribución de dividendos - Artículo innumerado 5to a continuación del artículo 7 Reglamento.

- Dividendos distribuidos - Artículo 15 Reglamento.

- Agentes de retención - Artículo 92 Reglamento.

- Retención por dividendos - Artículo 125 Reglamento.

- Retención por dividendos anticipados - Artículo 126 Reglamento.

- Certificado de impuestos pagados atribuible a dividendos remesados al exterior - Artículo 138 Reglamento.

a. Cuestiones básicas

a. Cuestiones básicasLos paraísos fiscales se utilizan para ocultar a los dueños reales de los activos y a los beneficiarios finales de los ingresos, facilitando la simulación de operaciones y el engaño con tarifas impositivas muy bajas o nulas, logrando de manera artificiosa bajar las bases imponibles, atentando contra los sistemas tributarios por lo que, en consecuencia, implican pérdidas para las arcas fiscales y debilitan las finanzas públicas. Esto, a su vez, se traduce en menos recursos disponibles para la inversión del Estado, en servicios públicos de calidad tales como educación, salud, sanidad, justicia, seguridad, entre otros.

Según el Fondo Monetario Internacional, se estima que el costo de los paraísos fiscales medido como pérdida de recaudación del impuesto sobre sociedades, es de USD 500.000 a USD 600.000 millones anuales, por medios legales y no tan legales. De esta recaudación, USD 200.000 millones corresponden a economías de bajo ingreso, con un impacto como porcentaje del PIB más fuerte que en las economías avanzadas1.

1. Nicholas Shaxson, Combatir los paraísos fiscales, Revista Finanzas & Desarrollo, Fondo Monetario Internacional, Washington D.C., Septiembre de 2019, pp. 6-10, en https://www.imf.org/external/pubs/ft/fandd/spa/2019/09/pdf/tackling-global-tax-havens-shaxon.pdf.

b. Ley Orgánica para la Aplicación de la Consulta Popular efectuada el 19 de febrero de 2017

En septiembre 2017 se publicó en el Registro Oficial la Ley Orgánica para la Aplicación de la Consulta Popular efectuada el 19 de febrero de 2017, sobre paraísos fiscales, también conocida como la Ley del "Pacto Ético". En virtud de la decisión popular, esta Ley estableció la prohibición de tener bienes o capitales de cualquier naturaleza en territorios considerados como paraísos fiscales, para el desempeño de una dignidad de elección popular o para ser servidor público. Las personas que ostenten una dignidad de elección popular o ejerzan un cargo en calidad de servidores públicos tendrán que acatar las disposiciones de la Ley o haber renunciado al cargo hasta el 6 de marzo de 2018.

Accede a la Ley completa dando clic aquí.

c. Listado de paraísos fiscales

- Conozca el listado de paraísos fiscales, dando clic aquí.

d. Listado de regímenes fiscales preferentes

Los regímenes fiscales preferentes tienen el mismo tratamiento que los paraísos fiscales.

El 21 de enero de 2025 se emitió la Circular Nro. NAC-DGECCGC25-00000002, publicada en el 4SRO 727 el 22 de enero de 2025, que dejó sin efecto la Circular Nro. NAC-DGECCGC12-00013.

Acceda a la circular NAC-DGECCGC25-00000002 dando clic aquí.

Los regímenes preferentes contenidos en la Circular Nro. NAC-DGECCGC12-00013 y sus reformas, vigente hasta el 21 de enero de 2025, se pueden conocer dando clic aquí.

Se recuerda que, de manera general, a efectos de la aplicación del régimen correspondiente a paraísos fiscales, regímenes fiscales preferentes o jurisdicciones de menor imposición, los contribuyentes residentes fiscales en el Ecuador deberán considerar los criterios previstos en el segundo artículo innumerado agregado luego del artículo 4 de la Ley de Régimen Tributario Interno.

e. Condiciones para la consideración de paraísos fiscales, regímenes fiscales preferentes o jurisdicciones de menor imposición

(*) Artículo innumerado, agregado a continuación del artículo 4 de la Ley de Régimen Tributario Interno:

"Art. (...).- Paraísos fiscales, regímenes fiscales preferentes o jurisdicciones de menor imposición. Se considerarán como paraísos fiscales aquellos regímenes o jurisdicciones en los que se cumplan al menos dos de las siguientes condiciones:

1. Tener una tasa efectiva de impuesto sobre la renta o impuestos de naturaleza idéntica o análoga inferior a un sesenta por ciento (60%) a la que corresponda en el Ecuador o que dicha tarifa sea desconocida.

2. Permitir que el ejercicio de actividades económicas, financieras, productivas o comerciales no se desarrolle sustancialmente dentro de la respectiva jurisdicción o régimen, con el fin de acogerse a beneficios tributarios propios de la jurisdicción o régimen.

3. Ausencia de un efectivo intercambio de información conforme estándares internacionales de transparencia, tales como la disponibilidad y el acceso a información por parte de las autoridades competentes sobre la propiedad de las sociedades, incluyendo los propietarios legales y los beneficiarios efectivos, registros contables fiables e información de cuentas bancarias, así como la existencia de mecanismos que impliquen un intercambio efectivo de información.

Exclusivamente con efectos tributarios, esta disposición se aplicará aunque la jurisdicción o el régimen examinado no se encuentren expresamente dentro del listado de paraísos fiscales emitido por el Servicio de Rentas Internas.

El Servicio de Rentas Internas podrá incluir o excluir jurisdicciones o regímenes en el listado referido en el inciso anterior, siempre que verifique lo dispuesto en el presente artículo respecto al cumplimiento o no de dos de las tres condiciones."

A continuación se detallará una guía de la normativa aplicable que tiene relación con paraísos fiscales:

1. Ley de Régimen Tributario Interno, (LRTI).

- Establece el listado de paraísos fiscales y las normas que regulan paraísos fiscales, regímenes fiscales preferentes y regímenes o jurisdicciones de menor imposición. Resolución No. NAC-DGERCGC15-00000052 (Última reforma 23 de febrero de 2024).

a. Consideraciones básicas

(*) Estos ingresos también se incluyen en la Declaración de IR pero de manera informativa.

(**) Aplicación art. 49 LRTI, art. 136 RLRTI, Resolución No. NAC-DGERCG22-00000026

A continuación se detallará la normativa aplicable:

1. Ley de Régimen Tributario Interno, (LRTI).

2. Reglamento para la aplicación de la Ley de Régimen Tributario Interno, (LRTI).

3. Resoluciones

- Expedir las normas para la aplicación del método de imputación ordinaria para evitar la doble imposición internacional. Resolución Nro. NAC-DGERCGC22-00000026.

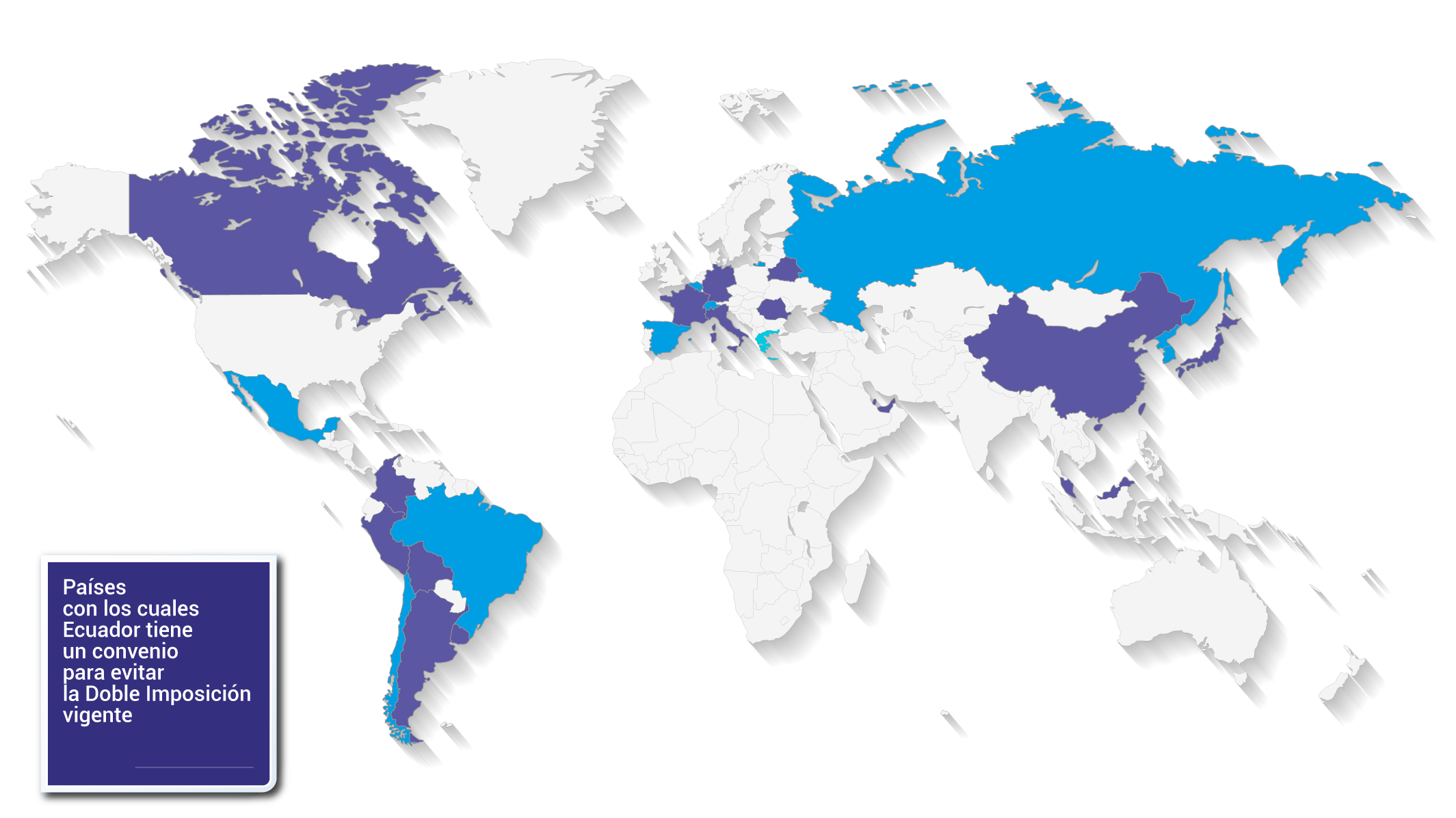

a. Los países que a continuación se detallan, son aquellos con los cuales Ecuador tiene un convenio para evitar la Doble Imposición vigente:

Descargue los convenios del país que desea visualizar en la tabla a continuación, dando clic en el idioma requerido.

País: |

Texto: |

Inicio de Aplicación |

| Reino Unido de Gran Bretaña e Irlanda del Norte | Español | 2025 |

| Emiratos Árabes Unidos | Español | 2022 |

| Japón | Español, English | 2020 |

| Qatar | Español, English, Árabe | 2020 |

| Rusia | Español | 2019 |

| Belarús | Español | 2018 |

| Singapur | Español, English | 2016 |

| China | Español, English, Chinese | 2015 |

| Corea | Español, Korean, English | 2014 |

| Uruguay | Español | 2013 |

| Bélgica | Español, Nederlands, Français | 2005 |

| Comunidad Andina** (Bolivia, Colombia, Perú) | Español | 2005 |

| Chile | Español | 2005 |

| México | Español | 2002 |

| Canadá | Español, Français, English | 2002 |

| Rumanía | Español, Româna | 1997 |

| Suiza |

1996 (Texto Original) 2020 (Protocolo) |

|

| España | Español | 1994 |

| Francia | Español, Français | 1993 |

| Italia | Español, Italiano | 1991 |

| Brasil | Español, Portugues | 1989 |

| Alemania | Español, Deutch | 1987 |

| Argentina* | Español | 1983 |

|

(*) Solo aplicable a rentas de transporte aéreo. (**) Decisión 578 Régimen para evitar la Doble Tributación y prevenir la evasión fiscal. |

||

b. Base legal

1. Constitución de la República del Ecuador

2. Convenios para Evitar la Doble imposición

- Si quiere conocer cuales son los convenio vigentes que tiene el Ecuador con otros países, revise el mapa en la sección superior.

3. Ley de Régimen Tributario Interno, (LRTI):

4. Resoluciones:

- Adecuar la norma relacionada a la aplicación automática de convenios para evitar la doble imposición por la eliminación del cuarto inciso del artículo 48 de la Ley de Régimen Tributario Interno. Resolución NAC-DGERCGC22-00000056 (vigente desde diciembre de 2022)

- Expedir los porcentajes de retención en la fuente de impuesto a la renta. Resolución NAC-DGERCGC24-00000008 (vigente desde febrero de 2024)

a. Consideraciones Generales

En un mundo globalizado, las estrategias de planificación fiscal internacional han evolucionado dando lugar a prácticas que, en algunos casos, cruzan los límites de la legalidad y la ética tributaria. Entre estas prácticas se encuentran: el abuso de los Convenios para Evitar la Doble Imposición (CDI), la manipulación de los precios de transferencia, la realización de operaciones sin sustancia económica, entre otras; que son aplicadas solas o combinadas en complejas estructuras de planificación fiscal. Estas estrategias no solo erosionan las bases fiscales de los países, sino que también afectan la equidad y la justicia tributaria.

Consciente de estos desafíos, desde hace varios años el Servicio de Rentas Internas ha intensificado sus esfuerzos para identificar, controlar y mitigar estos riesgos. A través del uso de herramientas tecnológicas avanzadas, la cooperación internacional y un marco normativo robusto, la Administración Tributaria está comprometida en garantizar que las obligaciones fiscales se cumplan de manera adecuada. Esta sección tiene como objetivo informar a los ciudadanos y contribuyentes sobre las principales tramas detectadas, así como las medidas adoptadas para combatirlas promoviendo, de esta manera, un sistema tributario más transparente y sostenible.

b. Catálogo de esquemas

En esta sección se presentan algunos de los principales esquemas de planificación fiscal internacional detectados, destacando su impacto en el sistema tributario y las medidas adoptadas para combatirlos.

Dé clic aquí para ver el catálogo de Esquemas de Planificación Fiscal Internacional.

c. Esquemas específicos

i. Subcapitalización

• Contexto general

Algunas empresas aplican la práctica nociva mediante la cual caracterizan la operación a través de la cual reciben dinero de una empresa asociada en el exterior por concepto de aporte de capital, como si se tratara de un crédito entre ellas, así la empresa ecuatoriana en lugar de pagar utilidades a su asociada le remite sus beneficios en la figura de intereses generados por dicho crédito; esta operación, no solo que evita gravar los beneficios que se envían al exterior por haber sido generada esa renta en fuente ecuatoriana (dependiendo de los casos previstos en la normativa tributaria); sino que además, le permite a la empresa en el Ecuador disminuir su base gravable de impuesto a la renta; es decir, un acto económico que por sus características financieras se constituye en un aporte de capital, a través de actos jurídicos formales se lo registra y reporta ante la Administración Tributaria como un crédito, erosionando de esta forma la base tributaria de la empresa local.

En ese contexto, darle a los actos jurídicos declarados por el contribuyente su verdadero sentido según la esencia económica de las transacciones realizadas, hace que ese contribuyente reciba el mismo trato fiscal de aquellos contribuyentes que han realizado actos económicos semejantes; operando de esta forma el principio de igualdad material que se traduce en nuestra legislación como los principios de equidad tributaria y progresividad.

• Sentencias

A la fecha la Corte Nacional de Justicia ha emitido varios pronunciamientos respecto de la Subcapitalización sobre la base de la aplicación del Art. 17 del Código Tributario, ratificando la actuación de la Administración Tributaria.

Dé clic aquí para ver la Línea Jurisprudencial de la Corte Nacional sobre Subcapitalización.

a. Consideraciones generales

a. Consideraciones generales

Aplicable desde el año fiscal 2024, el Ecuador implementó el Régimen CFC acorde a estándares internacionales para combatir las prácticas elusivas de beneficiarios finales residentes fiscales del Ecuador, que apuntan al traslado de beneficios a sociedades en jurisdicciones de baja o nula imposición.

Es un régimen que permite atraer las rentas obtenidas por sociedades en los regímenes antes señalado, que están controladas por el beneficiario final, para que paguen impuestos en nuestro país, sin perjuicio de la distribución de dividendos.

b. Base legal

Ley de Régimen Tributario Interno:

Reglamento para la aplicación de la Ley de Régimen Tributario Interno

Resoluciones:

- Emitir las normas para la aplicación del Régimen de Compañía Foránea Controlada. Resolución (vigente desde)

c. Documentos para uso del contribuyente

ESTADO DE CUENTA

Conforme lo dispuesto en el artículo 51.6 de la Ley y el artículo innumerado cuarto posterior al artículo 139 del Reglamento, se pone a disposición de los contribuyentes el siguiente documento, que deberá ser completado y mantenido en los correspondientes registros del contribuyente como respaldo de la aplicación del Régimen CFC y durante el tiempo establecido en la normativa vigente: